O Senado dos Estados Unidos iniciou esta semana a análise de um projeto de lei que promete ser o marco regulatório mais significativo para o mercado de ativos digitais na última década. No centro da discussão, a estrutura das stablecoins — tokens pareados a moedas fiduciárias — tornou-se o principal campo de batalha entre as instituições financeiras tradicionais e as empresas nativas do ecossistema cripto. Segundo reportagem da Bloomberg, grupos de lobby bancário estão pressionando por alterações de última hora no texto, buscando restringir a capacidade de emissão e a rentabilidade desses ativos, enquanto defensores da indústria argumentam que limitações excessivas podem sufocar a inovação tecnológica.

A tensão reflete a dificuldade histórica de integrar um setor descentralizado a um arcabouço regulatório desenhado para o sistema bancário centralizado. Para os legisladores, o desafio é equilibrar a proteção ao consumidor e a estabilidade sistêmica com o desejo de manter os EUA na vanguarda da economia digital. O resultado deste debate não apenas definirá o futuro das transações financeiras baseadas em blockchain, mas também determinará quem terá o direito de emitir o dinheiro digital que circulará na infraestrutura financeira do futuro.

A evolução das stablecoins como pilar do sistema financeiro

As stablecoins surgiram como uma solução técnica para a volatilidade inerente às criptomoedas, servindo como uma ponte essencial entre o mundo financeiro tradicional e as finanças descentralizadas (DeFi). Ao manterem uma reserva de valor atrelada ao dólar americano, esses ativos permitiram que investidores e empresas realizassem liquidações instantâneas em escala global, algo que o sistema bancário tradicional, com suas câmaras de compensação e horários bancários rígidos, ainda luta para replicar com a mesma eficiência.

Historicamente, a regulação desse setor foi tratada de forma fragmentada, com agências como a SEC e a CFTC disputando jurisdição. A atual tentativa de um projeto de lei unificado no Senado representa uma mudança de paradigma: o reconhecimento de que o mercado de stablecoins atingiu um tamanho que exige uma diretriz federal clara. Contudo, essa clareza traz consigo o risco de uma burocratização excessiva, que poderia transformar as stablecoins em produtos financeiros quase idênticos aos depósitos bancários, eliminando a vantagem competitiva que as tornou populares entre usuários globais.

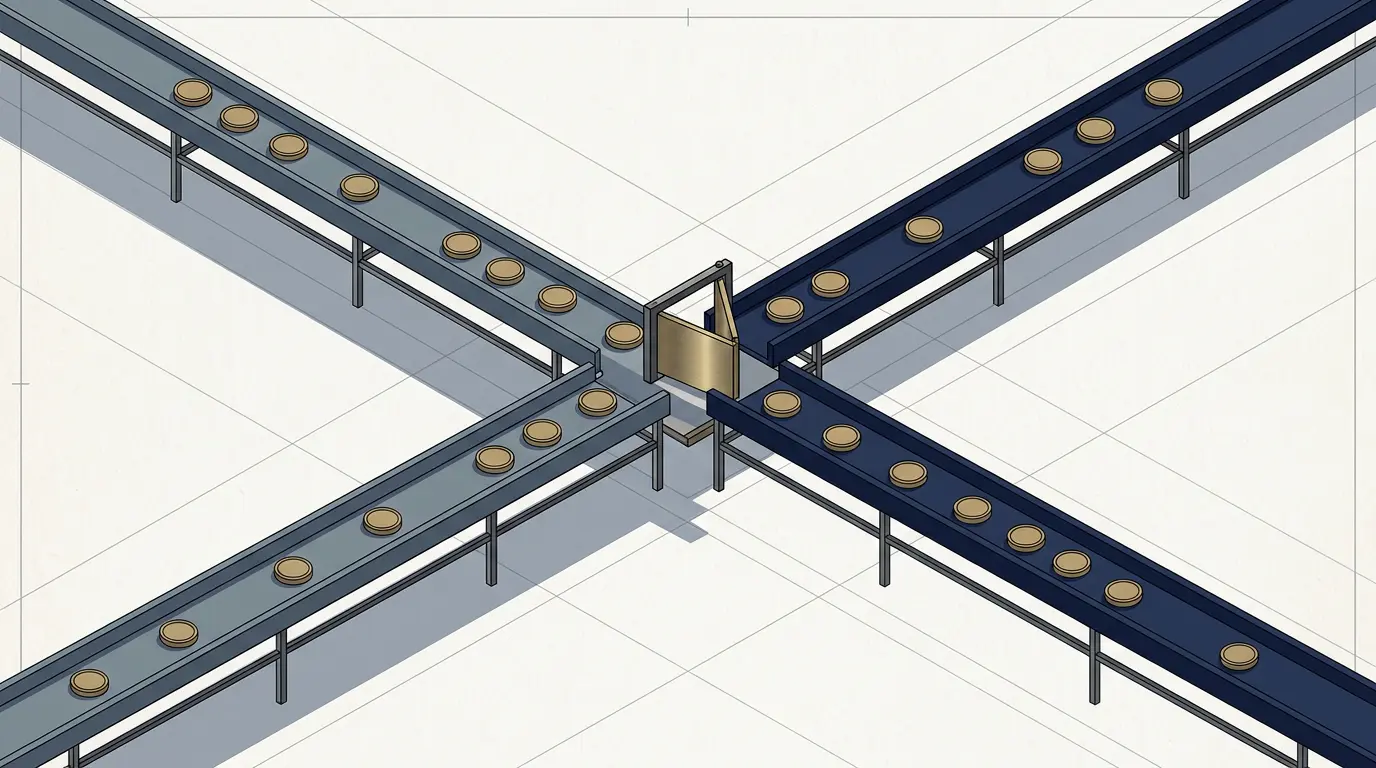

O mecanismo do conflito entre bancos e cripto

O ponto nevrálgico da disputa reside na questão do rendimento e da custódia. Os bancos tradicionais, acostumados a um ambiente de margens protegidas e requisitos rigorosos de capital, veem nas stablecoins uma ameaça direta aos seus depósitos. Se empresas de tecnologia puderem emitir ativos que rendem juros e funcionam como dinheiro, sem as mesmas exigências de reserva fracionária impostas aos bancos, o sistema bancário teme uma desintermediação massiva, onde o capital migra para ativos digitais mais eficientes.

Por outro lado, o setor cripto argumenta que as stablecoins funcionam como um utilitário tecnológico, não como um produto bancário clássico. Para eles, a imposição de regras bancárias tornaria a operação inviável, forçando a inovação para jurisdições com ambientes regulatórios mais permissivos. O mecanismo em jogo é, portanto, uma luta por quem controla o fluxo de liquidez no sistema financeiro. Se o Senado optar por uma regulação que favoreça o modelo bancário, o ecossistema cripto americano pode enfrentar um período de estagnação, enquanto a regulação aberta poderia acelerar a adoção de moedas digitais programáveis.

Implicações para o mercado global e o ecossistema brasileiro

As implicações desse projeto de lei transcendem as fronteiras americanas, dada a posição do dólar como moeda de reserva global. Qualquer regra estabelecida em Washington servirá de base para reguladores em outras jurisdições, incluindo o Brasil, que tem avançado na regulação de ativos virtuais através do Banco Central. Uma legislação restritiva nos EUA poderia criar um efeito cascata, onde países emergentes adotariam posturas defensivas, dificultando a integração de empresas brasileiras com o mercado global de ativos digitais.

Para os stakeholders, o cenário é de incerteza. Reguladores temem que uma falha em uma grande stablecoin possa desencadear uma corrida bancária digital, enquanto consumidores esperam por garantias de que seus ativos não desaparecerão em caso de insolvência da emissora. A tensão entre o desejo de inovação e a necessidade de segurança sistêmica é o dilema central que os senadores enfrentam, com cada emenda ao projeto de lei alterando o equilíbrio de poder entre Wall Street e o Vale do Silício.

O futuro da regulação sob incerteza

O que permanece incerto é se um compromisso será possível antes do encerramento da sessão legislativa. A capacidade dos defensores de ambos os lados em ceder terreno determinará se o projeto será aprovado como um marco de inovação ou como uma medida de contenção. O mercado, por sua vez, está precificando a possibilidade de uma regulação que, embora rigorosa, forneça o selo de legitimidade necessário para a entrada de investidores institucionais de grande porte.

Daqui para frente, será preciso observar se as empresas de stablecoins conseguirão manter a flexibilidade operacional necessária para competir com os sistemas de pagamento tradicionais. A história da regulação financeira sugere que, uma vez estabelecidas as regras, o mercado tende a se consolidar em torno daqueles que conseguem operar dentro da conformidade, o que pode significar o fim da era da descentralização desenfreada, mas também o início de uma nova fase de maturidade institucional para o setor.

O desfecho deste embate no Senado não marcará o fim da discussão sobre o dinheiro digital, mas sim o início de uma nova etapa onde a tecnologia blockchain terá de aprender a coexistir com as estruturas de poder que moldaram a economia global por séculos. A questão que fica para os próximos meses é se o sistema financeiro será capaz de se adaptar a essa nova realidade sem perder a agilidade que a tecnologia oferece.

Com reportagem de Brazil Valley

Source · Bloomberg — Technology