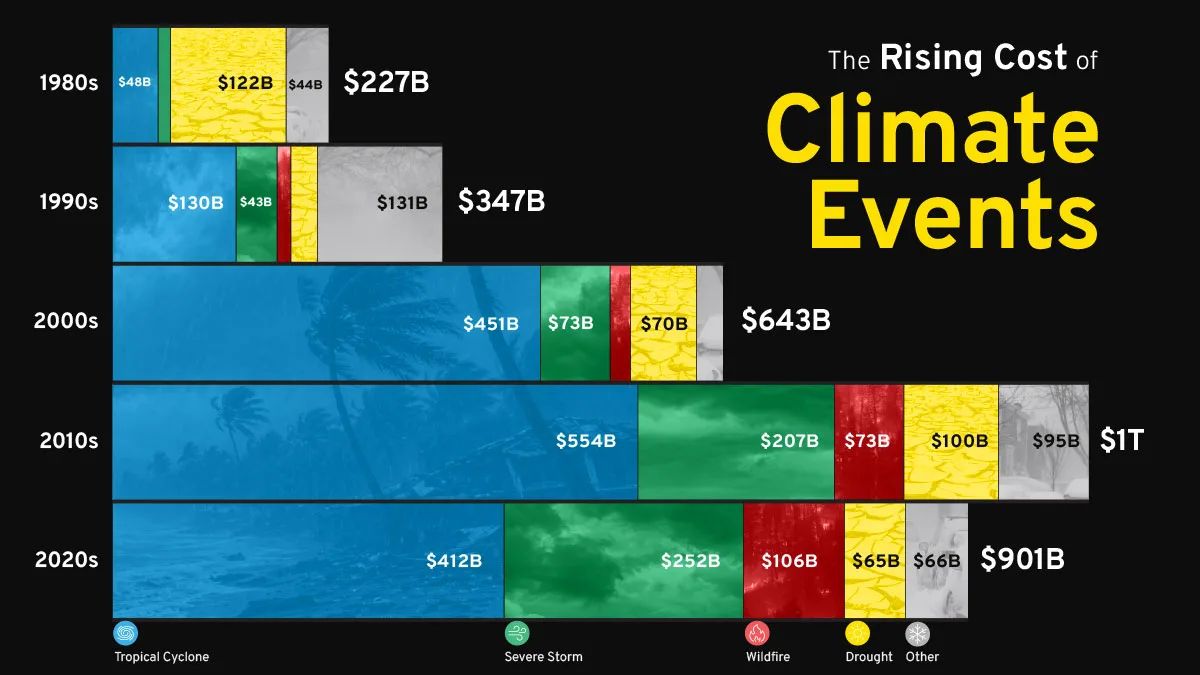

Os Estados Unidos enfrentam uma escalada sem precedentes nos prejuízos financeiros causados por eventos climáticos extremos. Segundo reportagem da Visual Capitalist, o país está a caminho de registrar quase US$ 1 trilhão em perdas apenas nesta década. Com apenas seis anos decorridos, o impacto financeiro de ciclones tropicais, secas e tempestades severas já se aproxima do total acumulado durante toda a década de 2010, que somou cerca de US$ 1 trilhão em valores ajustados pela inflação.

A leitura aqui é que a frequência e a intensidade desses eventos estão superando os modelos históricos de previsibilidade. Enquanto a década de 1980 registrou um total de US$ 227 bilhões em danos, a trajetória atual aponta para uma aceleração exponencial. A análise dos dados sugere que a volatilidade climática não é mais um evento isolado, mas uma constante que pressiona as bases econômicas e a resiliência das infraestruturas americanas.

A mudança no perfil dos desastres

Historicamente, o perfil dos prejuízos passou por transformações significativas. Nas décadas de 1980 e 1990, as secas representavam uma parcela dominante dos custos econômicos. Contudo, a partir dos anos 2000, os ciclones tropicais assumiram o protagonismo, impulsionados por eventos de grande magnitude como o Furacão Katrina. A década de 2020 mantém essa tendência, com o Furacão Ian, ocorrido em setembro de 2022, figurando como o desastre mais custoso do período, com prejuízos estimados em US$ 123 bilhões.

Além da magnitude financeira, a frequência dos eventos também estabeleceu um novo recorde. Até o momento, a década atual contabilizou 143 desastres naturais de proporções bilionárias. Esse aumento na recorrência indica que a geografia do risco está se expandindo, atingindo áreas que anteriormente eram consideradas seguras ou menos expostas a fenômenos climáticos severos, o que desafia o planejamento urbano e a resiliência das cadeias produtivas locais.

Desafios para o setor de seguros

O mecanismo de subscrição de riscos está sob pressão severa. As seguradoras, que tradicionalmente baseiam seus preços e limites em dados históricos, encontram dificuldades em calibrar prêmios diante de uma realidade onde o passado deixou de ser um preditor confiável do futuro. A necessidade de olhar para o horizonte prospectivo torna-se uma questão de sobrevivência financeira para o setor.

O movimento atual aponta para a exigência de uma gestão de exposição mais integrada. Em vez de analisar riscos de forma isolada, as empresas precisam compreender como múltiplos eventos simultâneos podem impactar suas operações. A tendência é que a resiliência seja recompensada, com seguradoras focando menos na localização geográfica e mais na capacidade adaptativa das empresas diante de cenários de incerteza climática crescente.

Implicações para o ecossistema econômico

Para reguladores e stakeholders, o cenário impõe um debate sobre a precificação do risco e a transferência de responsabilidades. A lacuna entre os custos de desastres e a capacidade de cobertura das apólices tradicionais pode resultar em um aumento nos prêmios de seguro, afetando o custo de vida e a viabilidade de investimentos em áreas de risco. No Brasil, embora o contexto climático seja distinto, a lição é clara sobre a importância de integrar dados de risco climático na matriz de decisão de investimentos e na governança corporativa.

O mercado de capitais também começa a reagir, exigindo maior transparência sobre a exposição climática de ativos imobiliários e industriais. A incerteza sobre a frequência de eventos extremos, como incêndios florestais que já somam mais de US$ 100 bilhões em perdas na década de 2020, força uma reavaliação de longo prazo sobre onde e como o capital deve ser alocado de forma eficiente.

O horizonte de incertezas

O que permanece incerto é a velocidade com que as políticas públicas e os modelos de negócios conseguirão se adaptar a esse novo regime de volatilidade. A capacidade de prever riscos futuros, dada a natureza não linear das mudanças climáticas, continuará sendo o maior desafio para gestores de risco e tomadores de decisão nos próximos anos.

O monitoramento constante de indicadores de exposição total e a adoção de estruturas de cobertura mais flexíveis são as únicas respostas imediatas disponíveis. Observar como as seguradoras ajustarão seus modelos e como as empresas priorizarão a resiliência física será fundamental para entender a próxima fase da economia frente à crise climática. A questão sobre a sustentabilidade do atual modelo de transferência de risco permanece aberta.

Com reportagem de Brazil Valley

Source · Visual Capitalist