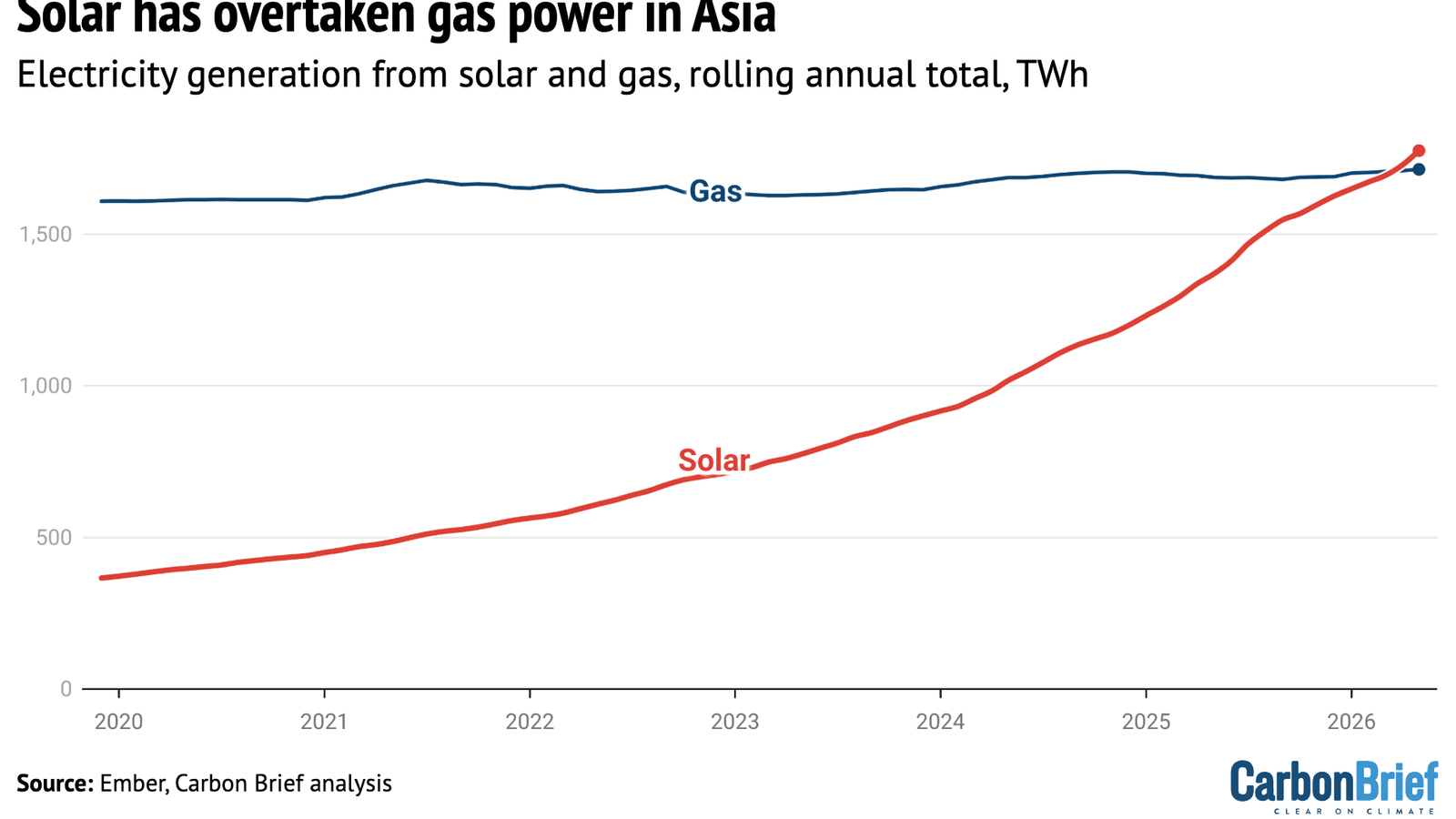

A geração de energia solar na Ásia ultrapassou oficialmente a produção de eletricidade a partir de gás natural, consolidando-se como a terceira maior fonte energética do continente. Segundo análise da Carbon Brief, a expansão solar registrou um crescimento de quase quatro vezes desde 2020, atingindo 1.727 terawatt-horas (TWh) nos 12 meses encerrados em abril de 2026, superando os 1.711 TWh gerados por usinas a gás.

Este marco não é apenas uma curiosidade estatística, mas um reflexo das mudanças estruturais na economia energética asiática. Enquanto o carvão e a energia hidrelétrica mantêm a liderança na matriz regional, a estagnação do gás — superado pelas alternativas renováveis e por interrupções no fornecimento — sinaliza um deslocamento profundo nos investimentos de infraestrutura.

O papel da China na escala industrial

A ascensão solar na Ásia é, em grande medida, um desdobramento da estratégia industrial chinesa. O país responde por cerca de três quartos do crescimento solar na região desde 2020, tendo alcançado uma capacidade instalada acumulada de 1,2 terawatts (TW) ao final de 2025. A dominância chinesa na cadeia de suprimentos, controlando mais de 80% da capacidade global de manufatura, permitiu que equipamentos de baixo custo inundassem mercados vizinhos.

Durante o período de crise energética, as exportações de painéis solares da China para a Ásia atingiram o recorde de 39 gigawatts (GW) em março de 2026. Essa saturação de mercado facilitou a adoção em massa em países como Índia e Paquistão, onde a energia solar de telhado ganhou tração como uma alternativa economicamente viável diante da volatilidade dos preços globais de energia.

Desafios estruturais do gás natural

O gás natural, que era visto como um combustível de transição, enfrentou obstáculos logísticos e econômicos severos nos últimos anos. A dependência de importações de gás natural liquefeito (GNL) expôs a fragilidade das nações asiáticas às flutuações de preços e rupturas de fornecimento, exacerbadas por tensões geopolíticas. Aproximadamente 81 GW de projetos de energia a gás foram cancelados entre 2022 e 2023.

Além dos custos elevados, a escassez de turbinas a gás e atrasos em terminais de GNL tornaram a tecnologia menos competitiva em comparação com os custos decrescentes da energia solar. Em muitos casos, usinas a gás existentes operam abaixo de sua capacidade máxima, perdendo espaço para fontes renováveis que oferecem maior previsibilidade de custos operacionais a longo prazo.

Implicações para o mercado regional

A transição energética na Ásia não é uniforme, mas a tendência é clara: o custo-benefício da solar está forçando uma reavaliação dos planos de expansão fóssil. Para reguladores e formuladores de políticas públicas, o desafio agora é integrar essa intermitência solar em redes elétricas que ainda dependem fortemente de bases térmicas, exigindo investimentos em armazenamento e modernização de redes.

Para o Brasil, que também busca ampliar sua matriz renovável, o modelo asiático oferece um estudo de caso sobre como a escala industrial de um único player pode alterar a viabilidade econômica de tecnologias de energia em escala continental, reduzindo o custo de implementação para nações em desenvolvimento que dependem de importação de equipamentos.

O futuro da matriz asiática

Embora a solar tenha superado o gás, a dependência do carvão na Ásia permanece um desafio persistente para as metas de neutralidade de carbono. A questão central agora é se o ritmo de crescimento solar será suficiente para deslocar também as usinas a carvão ou se a região manterá uma matriz híbrida de alta emissão por mais tempo do que o planejado originalmente.

A observação dos próximos trimestres será fundamental para entender se essa tendência de estagnação do gás é permanente ou passageira. A dinâmica entre custos de tecnologia e segurança energética continuará a ditar o ritmo da transição no continente mais populoso do mundo. Com reportagem de Brazil Valley

Source · Carbon Brief