A geografia das reservas minerais globais revela uma estrutura de poder que vai muito além das fronteiras nacionais, consolidando a influência de poucas nações sobre setores estratégicos da economia mundial. Dados recentes do U.S. Geological Survey, compilados pelo Visual Capitalist, expõem como a dependência de insumos essenciais — do ferro ao cobalto — está concentrada em poucos territórios, criando um cenário de vulnerabilidade para as cadeias de suprimentos globais.

Enquanto a transição energética demanda uma escala sem precedentes de extração, a distribuição desigual desses recursos atua como um determinante silencioso da geopolítica. A análise aponta que o controle sobre minerais críticos não é apenas uma vantagem econômica, mas uma ferramenta de alavancagem que pode ditar o ritmo do desenvolvimento industrial e a segurança nacional de grandes potências.

O protagonismo australiano e a diversificação

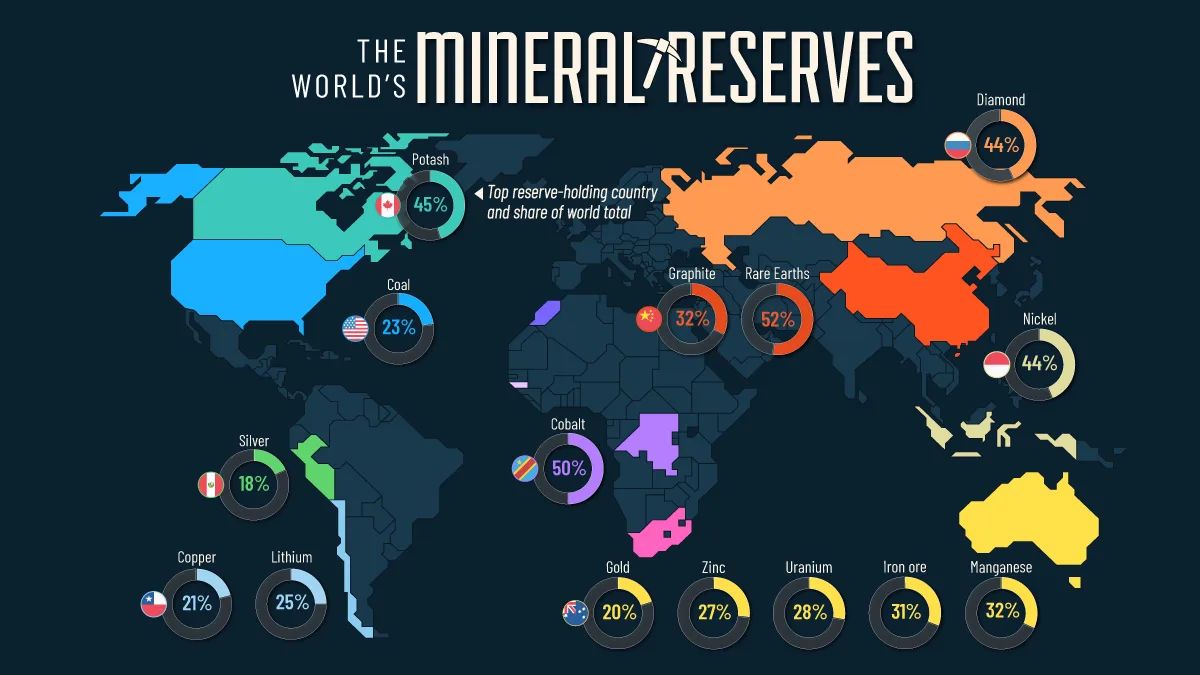

A Austrália emerge como a peça central na diversificação do suprimento global, liderando as reservas de cinco dos dezoito minerais mapeados. Com 31% do ferro e 28% do urânio mundiais, o país se posiciona como um fornecedor indispensável tanto para a infraestrutura tradicional quanto para o futuro da energia nuclear. Essa base diversificada confere à Austrália uma resiliência que poucos países conseguem replicar.

Contudo, a posição australiana é uma exceção em um mapa marcado por especializações extremas. Enquanto a Austrália aposta na variedade, outros países consolidaram sua relevância ao redor de commodities específicas, tornando-se pontos únicos de falha ou de fornecimento em cadeias globais que exigem estabilidade constante para sustentar a fabricação de componentes avançados.

A estratégia de controle da China

A China mantém uma posição de hegemonia sobre minerais fundamentais para a tecnologia de ponta, controlando 52% das reservas globais de terras raras e 32% de grafite. Esses materiais são o alicerce de setores vitais, desde semicondutores até sistemas de defesa e baterias de veículos elétricos, áreas onde a soberania tecnológica é a prioridade das potências ocidentais.

A estratégia chinesa reflete uma visão de longo prazo sobre o valor desses insumos. Ao garantir o acesso e o processamento, o país não apenas supre sua própria demanda interna, mas também detém a capacidade de influenciar preços e fluxos comerciais globais, um poder que se torna evidente sempre que tensões diplomáticas impactam o mercado de tecnologia.

Riscos de concentração e gargalos

A dependência extrema de países individuais em relação a minerais específicos ilustra um risco estrutural severo. A África do Sul, por exemplo, detém 83% das reservas de metais do grupo da platina, enquanto o Marrocos controla 69% do fosfato e a República Democrática do Congo responde por metade do cobalto mundial. Essa concentração geográfica torna as cadeias de suprimentos suscetíveis a instabilidades políticas locais.

Para as empresas e governos que buscam reduzir riscos, a solução não é simples. A substituição de minerais é tecnicamente complexa e cara, forçando indústrias a buscarem parcerias estratégicas com nações que, até então, não eram o foco principal das relações comerciais. A busca por autonomia, portanto, passa pela diplomacia de recursos.

O futuro das cadeias de suprimentos

O cenário permanece incerto quanto à capacidade de novos projetos de mineração suprirem a demanda crescente sem depender dessas mesmas zonas de alta concentração. O desafio para a próxima década será equilibrar a necessidade de extração com as exigências ambientais e a estabilidade geopolítica, temas que continuam a pressionar os tomadores de decisão.

Observar as movimentações diplomáticas em torno da exploração desses recursos será fundamental para entender como o poder será redistribuído. A questão que fica é se o mercado conseguirá diversificar suas fontes o suficiente para mitigar os riscos de um sistema tão profundamente interdependente e, ao mesmo tempo, tão geograficamente segregado.

Com reportagem de Brazil Valley

Source · Visual Capitalist