A indústria automotiva dos Estados Unidos, outrora o motor do crescimento econômico do século XX, enfrenta um declínio que transcende a perda de participação de mercado. Segundo relatório do Information Technology & Innovation Foundation (ITIF), o setor deixou de ser um líder global para acumular um déficit comercial de US$ 3,3 trilhões entre 1963 e 2023. O que antes era um símbolo da capacidade manufatureira americana agora luta para sustentar sua relevância diante de competidores globais, especialmente a China.

Mais do que uma questão de vendas ou lucros corporativos, a fragilidade da indústria automotiva é vista por especialistas como um risco à segurança nacional. O setor funciona como uma base de conhecimento e inovação que sustenta a produção de tecnologias de dupla utilização e bens de defesa. A perda dessa capacidade industrial, segundo o documento, compromete a soberania estratégica do país e a resiliência de sua cadeia de suprimentos em momentos de crise.

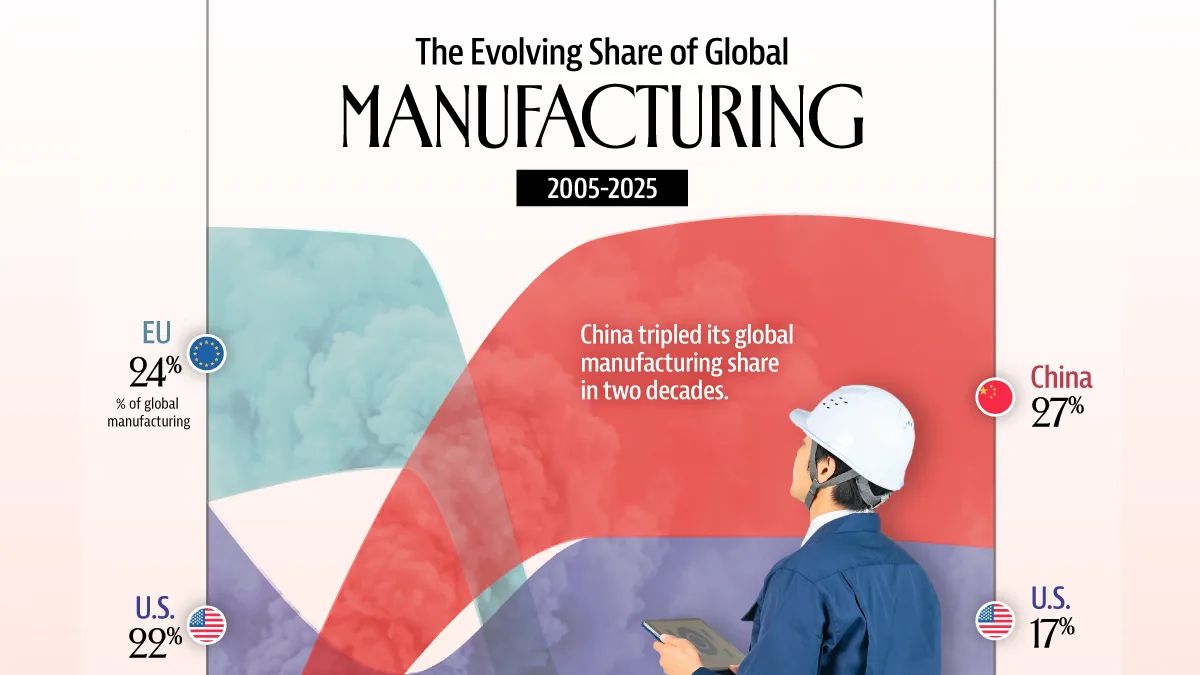

O declínio de um gigante industrial

Os números revelam uma mudança drástica na balança de poder. Em 1965, os Estados Unidos detinham 46% da produção global de veículos; hoje, essa fatia caiu para 14,7%. O domínio das chamadas "Três Grandes" — Ford, Stellantis e General Motors — também encolheu significativamente, passando de 92% do mercado interno em 1965 para apenas 38% atualmente. Esse vácuo foi preenchido tanto por novas empresas locais, como a Tesla, quanto por uma enxurrada de importações.

Historicamente, o setor automotivo foi o alicerce da infraestrutura industrial americana. Durante a Segunda Guerra Mundial, a capacidade de conversão das montadoras para a produção militar foi um diferencial estratégico decisivo. A erosão desse ecossistema, que envolve mão de obra especializada, instituições de ensino e centros de pesquisa, torna a nação mais dependente de fontes externas para tecnologias críticas, criando uma vulnerabilidade que não existia no auge da hegemonia do setor.

A ascensão da China e o gap tecnológico

O maior desafio para os EUA reside na transição para a eletrificação. Enquanto montadoras americanas hesitam ou recuam de planos de veículos elétricos (EVs) devido a custos elevados e incertezas políticas, a China consolidou sua liderança global. A BYD, por exemplo, superou a Tesla em vendas mundiais, mesmo sem acesso significativo ao mercado americano, impulsionada por subsídios estatais que totalizaram US$ 120,9 bilhões entre 2021 e 2023.

Essa discrepância de incentivos reflete uma diferença fundamental de estratégia. Enquanto o mercado americano prioriza retornos de curto prazo, a China trata o setor automotivo como uma prioridade de Estado. A disparidade em pesquisa e desenvolvimento (P&D) de baterias e robótica coloca os EUA em uma posição de desvantagem tecnológica, dificultando a recuperação da competitividade global sem uma intervenção pública mais coordenada e robusta.

Implicações para a segurança e o mercado

A dependência de fornecedores externos para componentes automotivos críticos e a dependência da China em tecnologia de baterias levantam questões sobre a resiliência nacional. O Pentágono, ao buscar aproximação com montadoras americanas para garantir a reposição de hardware, reconhece tacitamente que a base industrial atual não é a mesma de décadas atrás. A ideia de uma "Fortaleza América" focada em veículos a combustão pode ser uma estratégia de curto prazo que ignora a evolução tecnológica global.

Para o ecossistema brasileiro, o cenário impõe desafios complexos. Como um mercado que historicamente absorve inovações e fluxos de investimento tanto dos EUA quanto da China, o Brasil pode se ver pressionado a escolher lados em padrões tecnológicos de eletrificação e infraestrutura de carregamento. A volatilidade na estratégia das montadoras americanas impacta diretamente as cadeias de suprimentos regionais, exigindo uma adaptação rápida à nova realidade de um mercado global fragmentado.

O futuro da competitividade americana

O que permanece incerto é se os Estados Unidos conseguirão reverter esse quadro através de políticas industriais, como o aumento de subsídios para robótica e pesquisa, ou se a transição para a eletrificação será irreversível para o modelo de negócios das montadoras tradicionais. A aposta em modelos híbridos e a combustão, embora lucrativa no curto prazo, pode ser uma estratégia de retirada, deixando o campo livre para competidores que dominam a tecnologia de próxima geração.

Observar a evolução da relação entre o Pentágono e as montadoras será fundamental para entender se o setor automotivo voltará a ser um pilar da estratégia de defesa nacional. A questão central não é apenas sobre carros, mas sobre a capacidade de um país manter sua liderança industrial em um mundo onde a tecnologia automotiva tornou-se, inevitavelmente, uma questão de poder geopolítico.

O debate sobre se a indústria automotiva deve ser tratada como um setor estratégico de Estado ou apenas mais uma indústria de consumo continuará a definir as políticas comerciais e de inovação americanas, com repercussões que serão sentidas muito além das fronteiras dos Estados Unidos.

Com reportagem de Brazil Valley

Source · Fortune