A obrigatoriedade de comparecimento presencial às agências bancárias para a realização da prova de vida do INSS, que por anos impôs filas e transtornos aos segurados, deu lugar a um modelo de gestão baseada em dados. Sob a nova diretriz, a responsabilidade pela comprovação de que o beneficiário permanece vivo foi transferida para o próprio Instituto Nacional de Seguridade Social, que agora monitora a existência do segurado por meio do cruzamento de bases governamentais.

Na prática, porém, a modernização introduziu uma nova camada de complexidade operacional. O sistema opera através de um algoritmo que busca por “pegadas digitais” deixadas pelo cidadão em órgãos públicos ao longo do ano. Segundo reportagem do Money Times, a ausência de interações registradas no sistema pode colocar o benefício sob risco de suspensão, transformando a exclusão digital em um problema de fluxo de caixa para milhões de aposentados.

O algoritmo como filtro de existência

O motor de busca do INSS funciona integrando informações de diversas fontes, como a vacinação no SUS, a votação em eleições, a renovação da CNH ou o uso da conta Gov.br. A lógica é que, ao exercer a cidadania ou acessar serviços públicos, o segurado gera o sinal de vida necessário para a manutenção do pagamento. A falha estrutural, contudo, reside na população que não interage frequentemente com plataformas digitais ou que reside em regiões com baixa conectividade.

O modelo impõe uma pressão invisível sobre o segurado. Ao não identificar movimentações por dez meses a partir do mês de aniversário, o órgão emite um alerta. Embora o bloqueio automático esteja atualmente suspenso, a notificação exige uma resposta em até 60 dias. A transição para a busca ativa, que obriga o INSS a realizar verificações presenciais antes de interromper o pagamento, surge como uma salvaguarda necessária, mas que tensiona a capacidade operacional do instituto.

Mecanismos de blindagem digital

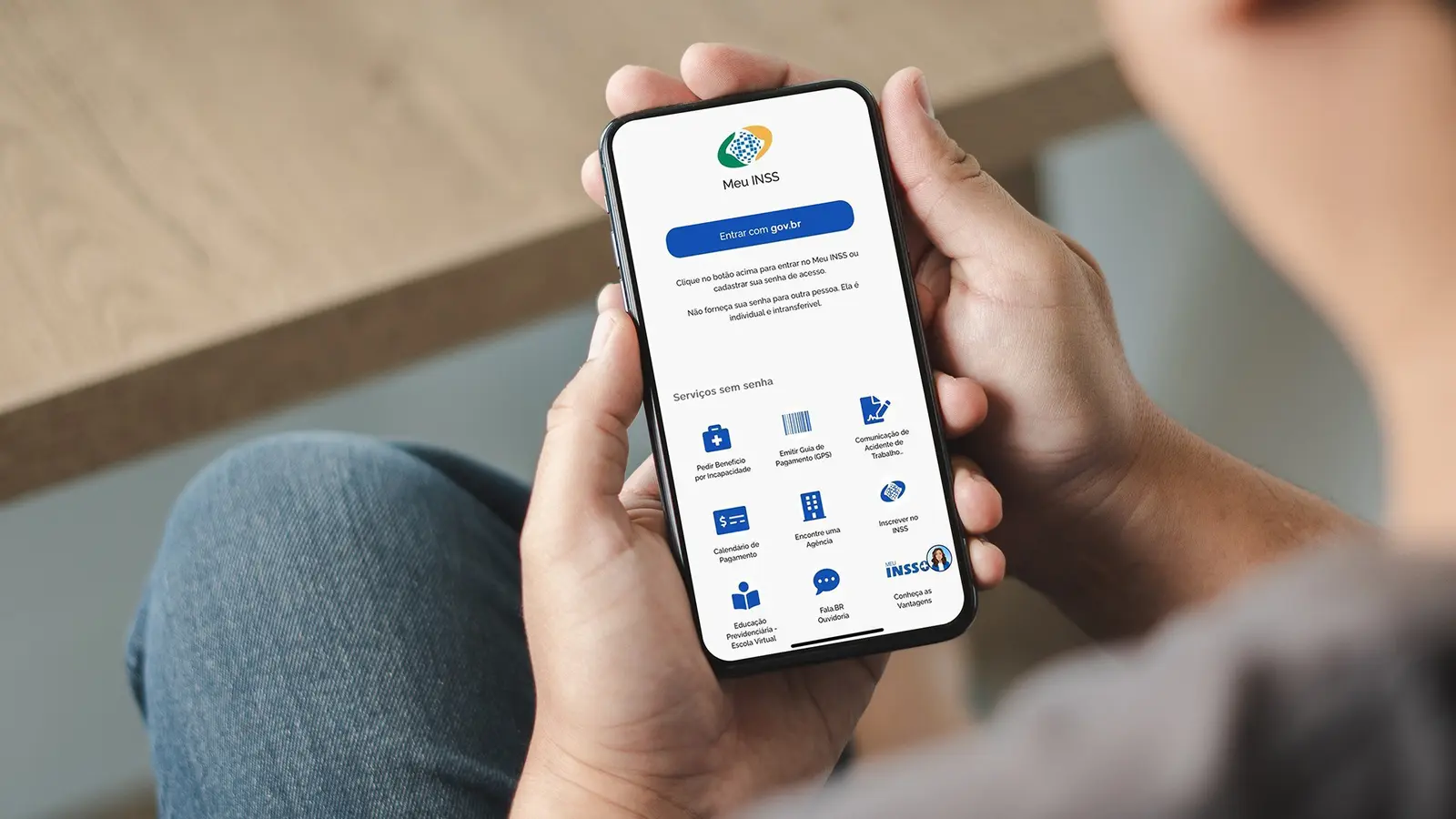

Para garantir a continuidade do benefício, o mercado previdenciário recomenda a monitoria preventiva via aplicativo Meu INSS. A biometria facial, realizada pelo smartphone, consolidou-se como o método mais rápido de validação. Entretanto, essa ferramenta exige que o usuário possua uma conta Gov.br em nível Prata ou Ouro, o que pressupõe uma integração prévia com dados bancários ou do Tribunal Superior Eleitoral, criando uma barreira de entrada técnica para os menos familiarizados com a tecnologia.

Além do ambiente digital, o sistema também captura gatilhos de sobrevivência por meio de biometria em caixas eletrônicos da rede bancária conveniada. A dependência desses mecanismos demonstra que, embora o processo tenha se tornado “passivo” no discurso oficial, ele permanece altamente dependente da infraestrutura bancária e da capacidade do segurado em navegar por interfaces digitais que, muitas vezes, não foram desenhadas para a terceira idade.

Implicações para o ecossistema previdenciário

O desafio para o INSS é equilibrar a eficiência do cruzamento de dados com a garantia de que o segurado não será penalizado por falhas de integração. A automação reduz o custo operacional de fiscalização, mas transfere o ônus da prova para o cidadão, que precisa garantir que seus dados estejam atualizados e refletidos nos sistemas federais. Para o regulador, o risco é o aumento da judicialização em casos onde a falha do algoritmo interrompe indevidamente o sustento de famílias.

Concorrentes e instituições financeiras que operam o crédito consignado também observam o movimento com atenção. Qualquer instabilidade no fluxo de pagamentos do INSS impacta diretamente a inadimplência dessas carteiras. A estabilidade do benefício não é apenas uma questão de subsistência, mas um pilar fundamental da economia de consumo em diversas regiões do país, onde a aposentadoria é a principal fonte de renda familiar.

Perspectivas e incertezas

O futuro da prova de vida passiva depende da capacidade do governo em ampliar a integração de bases de dados sem deixar lacunas. A pergunta que permanece é se o sistema será capaz de lidar com as exceções — aqueles que, por isolamento geográfico ou vulnerabilidade social, permanecem fora do radar digital. A evolução das políticas públicas precisará garantir que a tecnologia seja um facilitador, e não um filtro de exclusão.

Observar a taxa de sucesso das buscas ativas e a evolução das exigências para contas Gov.br será essencial nos próximos meses. A transição digital, embora inevitável, exige monitoramento constante para evitar que o alívio burocrático se transforme em um novo gargalo administrativo para o Estado e para os segurados.

Com reportagem do Money Times

Source · Money Times