O mercado imobiliário dos Estados Unidos atravessa uma transformação estrutural profunda, marcada por uma mudança clara na dinâmica de poder entre quem compra e quem vende. Segundo dados da Zillow, o tempo médio para que um imóvel residencial entre em fase de pendência — um indicador que antecede o fechamento definitivo da venda — saltou de seis dias, em maio de 2022, para 18 dias no início de 2026. Esse aumento de três vezes no prazo médio de negociação sinaliza um mercado que, embora não tenha colapsado, perdeu a urgência frenética que caracterizou o período pós-pandemia.

Para analistas, o indicador de "dias para pendência" é uma métrica mais sensível do que o volume de vendas fechadas, pois captura o equilíbrio entre oferta e demanda em tempo real. Quando o prazo de permanência de um anúncio no mercado se expande, o comprador ganha margem de manobra para negociar preços, solicitar concessões e comparar alternativas, invertendo a lógica de escassez que forçou decisões precipitadas há quatro anos.

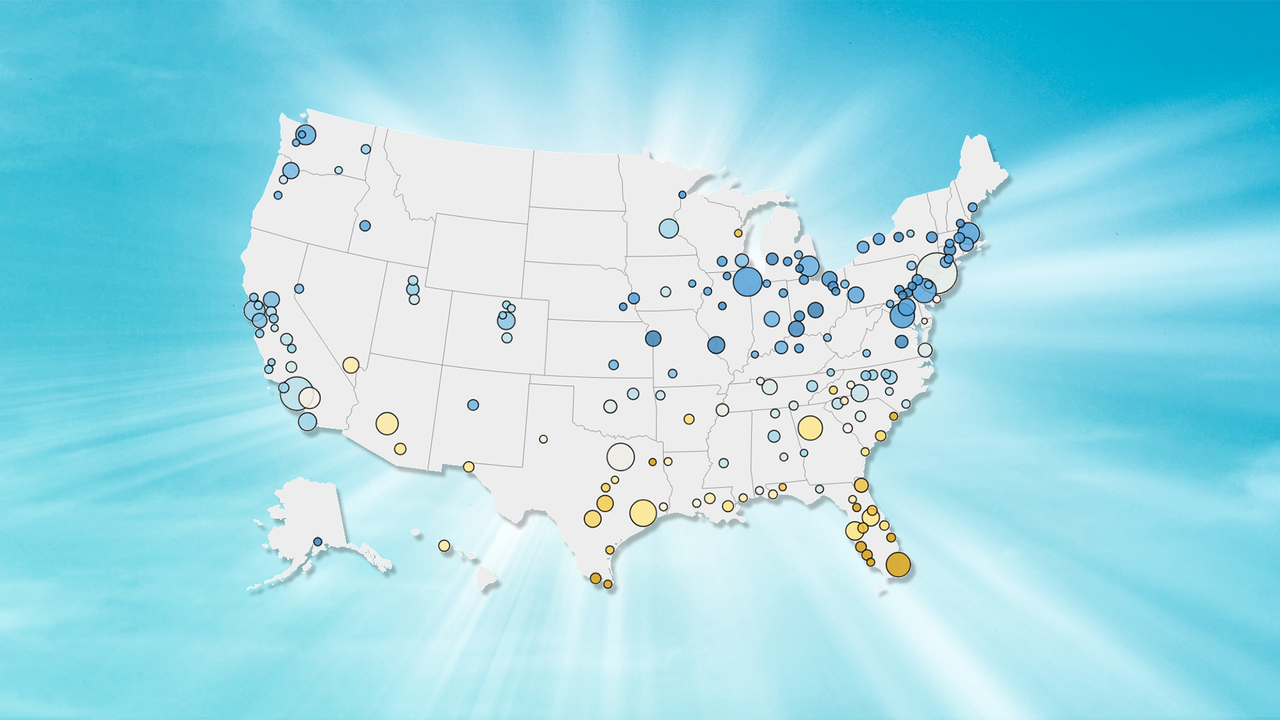

A divergência regional entre o Sun Belt e o restante do país

A desaceleração não ocorre de forma uniforme em todo o território americano. O fenômeno é significativamente mais pronunciado no chamado Sun Belt, que abrange estados como Flórida, Texas e partes do Sudeste. Nessas regiões, o aumento do estoque disponível e a correção de preços inflacionados durante o boom pandêmico criaram um cenário onde os imóveis permanecem à espera de propostas por períodos muito mais longos.

Em contraste, o Nordeste e o Midwest dos EUA exibem uma resiliência notável. Em cidades de estados como Pensilvânia, Ohio, Illinois e Wisconsin, o tempo médio para a pendência permanece abaixo de uma semana. Essa disparidade sugere que a escassez de moradias nessas regiões mais antigas e densas continua a sustentar um mercado favorável aos vendedores, desafiando a tendência de esfriamento observada em outras latitudes.

Mecanismos de ajuste e o fim do frenesi

O mecanismo por trás dessa mudança reside na combinação de estoques elevados e taxas de juros que alteraram a capacidade de pagamento dos compradores. Em mercados como Miami, o tempo para pendência saltou de 10 dias em 2022 para 52 dias em 2026, enquanto Austin viu esse número subir de 11 para 41 dias. Esse movimento reflete uma correção necessária após anos de valorização acelerada que, em muitos casos, desconectou os preços da realidade de renda local.

Por outro lado, em mercados como Chicago, Filadélfia e Boston, a variação no tempo de venda foi mínima, mantendo-se na casa de oito a nove dias. A leitura aqui é que, nessas áreas, a falta de novas construções e a retenção de imóveis pelos proprietários atuais — que não querem abrir mão de hipotecas com juros baixos obtidas anteriormente — criam um "travamento" que impede o aumento da oferta e mantém a pressão sobre os preços.

Implicações para os stakeholders do setor

Para os compradores, o cenário atual oferece um alívio necessário. Com o maior tempo de exposição dos imóveis, a pressão psicológica diminui, permitindo processos de due diligence mais rigorosos e negociações mais equilibradas. Para os vendedores, especialmente no Sun Belt, o desafio é ajustar as expectativas de preço a uma realidade onde a liquidez imediata não é mais garantida.

Reguladores e investidores observam com cautela essa bifurcação. O mercado imobiliário americano, que historicamente se move em ciclos nacionais, mostra que fatores locais — como densidade urbana e disponibilidade de terrenos — estão sobrepondo-se às tendências macroeconômicas. A capacidade de adaptação dos incorporadores nessas regiões de alto estoque será o próximo teste para a estabilidade do setor.

Perspectivas e incertezas no horizonte

A questão central que permanece em aberto é se o Sun Belt atingiu um novo patamar de equilíbrio ou se o mercado ainda enfrentará correções mais severas. A divergência entre as regiões sugere que não existe uma solução única para o problema habitacional americano.

O comportamento dos juros e a resposta da oferta em mercados como Ohio ou Illinois, que permanecem aquecidos, serão fundamentais para entender se a tendência de estagnação do Sun Belt acabará por contaminar outras regiões ou se o mercado se estabilizará em um novo padrão regionalizado.

Com reportagem de Brazil Valley

Source · Fast Company