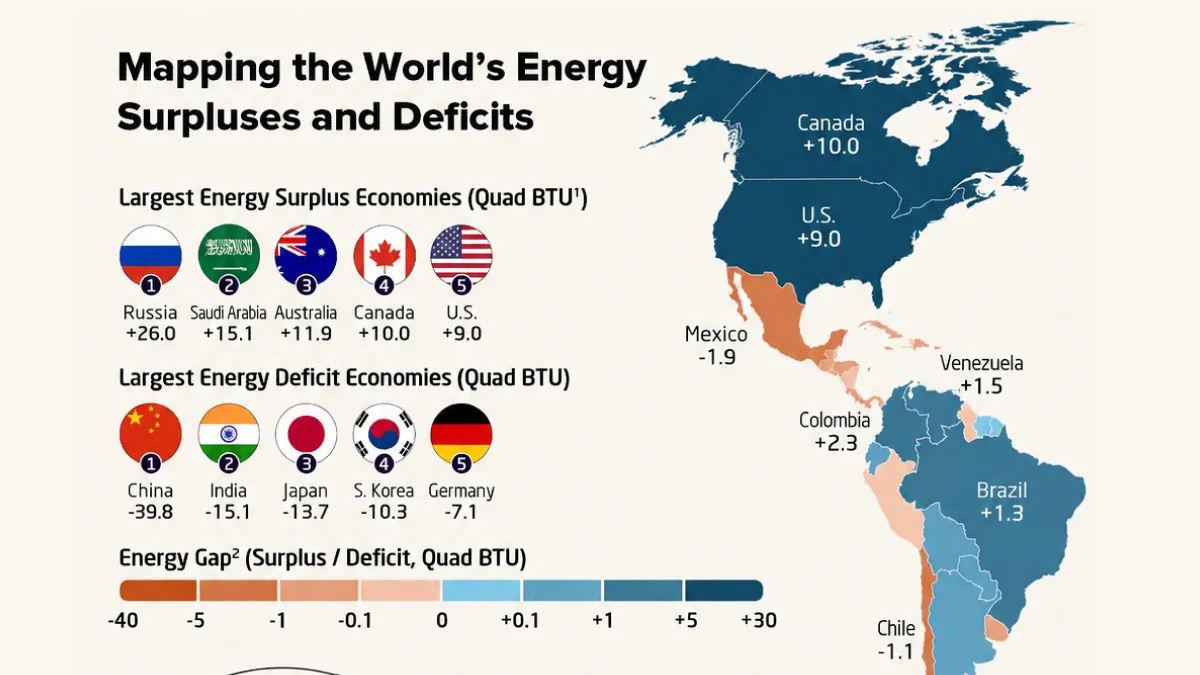

A balança energética global de 2024 evidencia uma divisão clara entre nações ricas em recursos e potências industriais dependentes de suprimentos externos. Segundo dados da U.S. Energy Information Administration, a Rússia consolidou-se como o maior exportador líquido de energia do mundo, registrando um superávit de 26,0 quatrilhões de BTUs. O volume reflete a robusta capacidade russa na extração de petróleo, gás natural e carvão, superando amplamente o consumo doméstico.

Em contraste, a China lidera o ranking de déficits, com um saldo negativo de 39,8 quatrilhões de BTUs, impulsionado por sua vasta base industrial e densidade populacional. A Índia e o Japão completam o topo dos importadores, evidenciando que, na economia moderna, a segurança energética está intrinsecamente ligada à capacidade de suprir uma demanda que, muitas vezes, ultrapassa a produção nacional.

Geopolítica dos recursos

A liderança russa no superávit energético não é apenas um reflexo de dotação geográfica, mas um pilar estratégico de sua política externa. Ao gerar significativamente mais energia do que consome, o país mantém alavancagem em mercados internacionais, mesmo sob sanções. A Arábia Saudita, com 15,1 quatrilhões de BTUs, e a Austrália, com 11,9, ocupam posições privilegiadas que permitem o uso da energia como ferramenta diplomática e econômica.

Vale notar que a posição de cada país é moldada por uma combinação de fatores estruturais. Enquanto nações como o Canadá e os Estados Unidos figuram entre os maiores superavitários, isso ocorre devido a investimentos massivos em tecnologia de extração e infraestrutura diversificada, que transformaram o perfil de consumo e exportação dessas economias nas últimas décadas.

O peso da industrialização

O déficit energético de economias como a China, Alemanha e Coreia do Sul revela um mecanismo de dependência logística. Para essas nações, o alto consumo não é um sinal de ineficiência, mas um subproduto inevitável de cadeias produtivas globais complexas. A necessidade de importar energia torna esses países mais vulneráveis a flutuações de preços e interrupções na cadeia de suprimentos global.

Essa dinâmica cria um paradoxo onde o crescimento econômico exige um consumo energético que a produção local muitas vezes não consegue acompanhar. O Brasil, com um superávit de 1,3 quatrilhão de BTUs, posiciona-se em uma zona de equilíbrio, aproveitando sua matriz diversificada para manter a autossuficiência, embora ainda distante dos volumes exportados pelos grandes players mundiais.

Implicações para o mercado

Para reguladores e gestores de risco, o mapa de energia é um indicador de resiliência nacional. Países com grandes déficits precisam, obrigatoriamente, investir em transição energética ou em parcerias estratégicas de longo prazo para mitigar riscos de desabastecimento. A tensão entre a demanda industrial e a oferta interna continuará a ser um dos principais vetores de política comercial.

Competidores globais observam atentamente como essa dependência influencia a adoção de fontes renováveis. A transição para energias limpas não é apenas uma meta ambiental, mas uma estratégia para reduzir o déficit comercial causado pela importação de combustíveis fósseis, alterando a balança de poder entre as nações.

Perspectivas futuras

A incerteza reside na velocidade com que a eletrificação da economia conseguirá reduzir a dependência de fontes tradicionais. O que deve ser monitorado é se o avanço tecnológico em armazenamento e eficiência será suficiente para reverter déficits estruturais ou se a dependência energética persistirá como um gargalo para o crescimento de grandes economias emergentes nos próximos anos.

Com reportagem de Brazil Valley

Source · Visual Capitalist