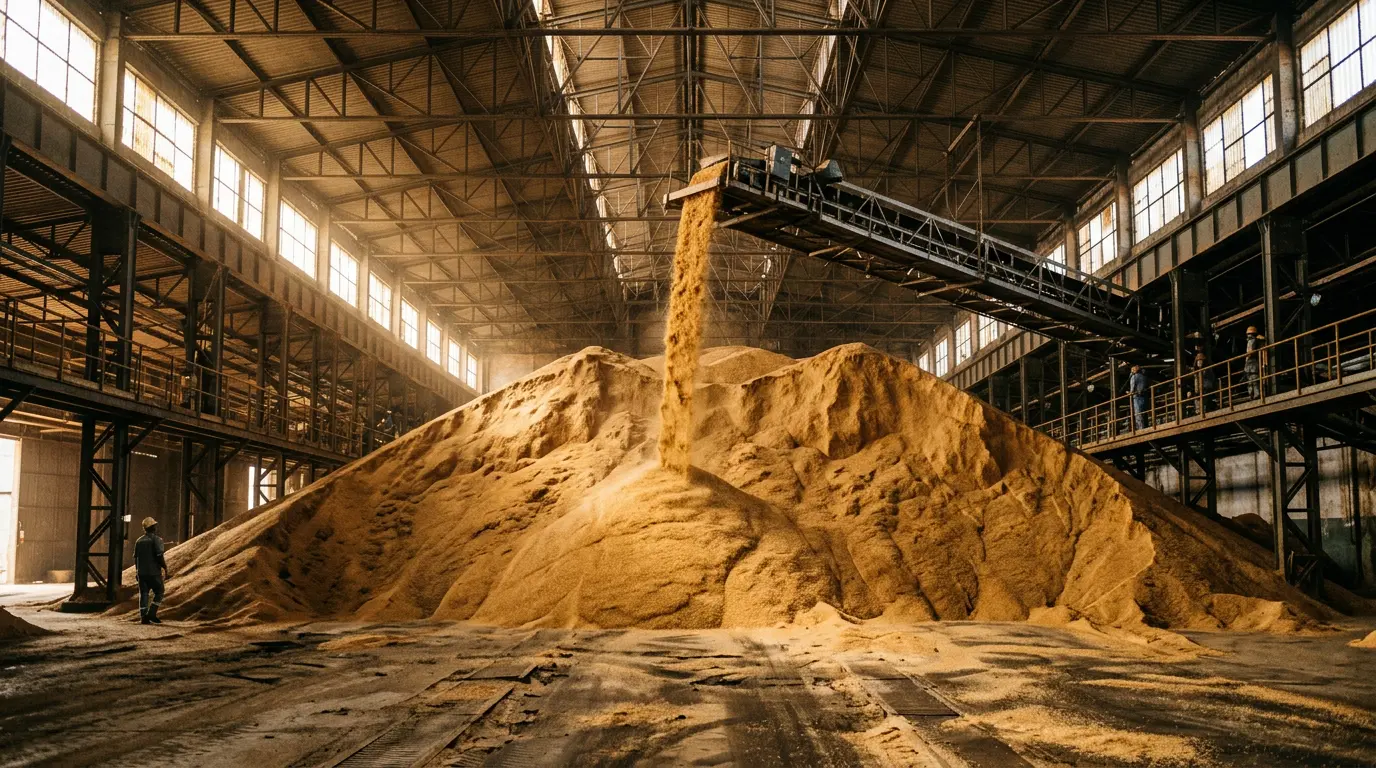

O início da safra 2026/27 no Centro-Sul do Brasil superou as expectativas do mercado, apresentando um ritmo de moagem de cana-de-açúcar 75% superior ao registrado no mesmo período do ano anterior. Segundo dados compilados por instituições financeiras como Morgan Stanley e JPMorgan, a produção de açúcar avançou 55% no acumulado inicial, mesmo com as usinas priorizando a fabricação de etanol em busca de margens mais rentáveis.

A leitura central é que o volume expressivo de oferta pressiona os preços do açúcar no curto prazo, criando um desafio logístico e comercial para os produtores. O movimento de mercado sugere que, embora o Brasil mantenha sua posição de liderança, a abundância temporária de produto atua como um limitador para qualquer tentativa de alta nas cotações globais durante o pico da colheita.

A estratégia de mix das usinas

As usinas brasileiras têm adotado uma postura cautelosa, direcionando uma parcela maior da produção para o etanol, que atualmente negocia com prêmio em relação ao açúcar. Esse ajuste no mix de produção, que viu a participação do açúcar cair mais de 600 pontos-base no acumulado da safra, reflete uma busca por proteção contra a volatilidade das commodities agrícolas.

A paridade do etanol hidratado frente à gasolina, que atingiu níveis competitivos em estados como São Paulo, valida a decisão dos produtores. O setor, portanto, equilibra a necessidade de escoar a cana colhida com a estratégia de capturar melhores retornos financeiros em um cenário onde o açúcar enfrenta excesso de estoque.

O papel da regulação e do clima

O mercado observa com atenção a elevação da mistura obrigatória de etanol na gasolina para 32%, prevista para junho de 2026. A expectativa é que essa mudança funcione como uma válvula de escape, absorvendo até 900 milhões de litros de etanol por ano e mitigando os efeitos do excesso de oferta sobre o preço final do combustível.

Simultaneamente, os riscos climáticos associados ao fenômeno El Niño permanecem como o fator de incerteza mais relevante. Embora o início da safra brasileira tenha sido forte, especialistas apontam que eventos climáticos extremos podem comprometer a produção na Ásia, alterando a dinâmica de preços no segundo semestre e potencialmente revertendo a atual pressão baixista.

Implicações para o investidor

Para o mercado de capitais, a tese de investimento em empresas como São Martinho e Adecoagro torna-se dependente do ciclo de preços mais do que de resultados trimestrais imediatos. O Morgan Stanley indica que a relação risco-retorno pode se tornar mais atrativa a partir de julho e agosto, quando o pico da colheita for superado e o reequilíbrio do mercado ganhar tração.

A exposição não hedgeada das empresas do setor, contudo, permanece como um ponto de atenção para os investidores. A volatilidade dos preços internacionais, somada aos subsídios governamentais à gasolina, continua a limitar uma recuperação mais robusta para as margens das companhias listadas na B3.

O horizonte do segundo semestre

O que permanece incerto é a velocidade com que o mercado internacional reagirá à oferta brasileira e se os estoques acumulados serão suficientes para sustentar a demanda global. A capacidade do setor em gerenciar o mix de produção frente às oscilações da gasolina será o principal indicador de saúde financeira para o restante do ano.

Observar a efetividade da nova mistura de etanol e a intensidade dos impactos climáticos globais será fundamental para entender se o atual cenário de preços deprimidos é uma tendência estrutural ou apenas uma acomodação sazonal. O mercado agora se prepara para a transição entre o excesso de oferta inicial e a possível escassez provocada por fatores macroclimáticos.

O cenário desenhado para os próximos meses sugere que o Brasil continuará sendo o fiel da balança, com seus produtores operando em um ambiente de alta eficiência, porém sob constantes pressões externas. A capacidade de adaptação do setor sucroenergético brasileiro aos novos parâmetros regulatórios e climáticos definirá o ritmo dos preços até o fim da safra. Com reportagem de Brazil Valley

Source · InfoMoney