A economia global caminha para um cenário de maior previsibilidade inflacionária em 2026, mas o distanciamento entre as nações do G20 permanece evidente. Segundo dados atualizados do FMI, enquanto 17 dos 19 membros do grupo deverão registrar taxas de inflação abaixo de 6%, a Argentina e a Turquia seguem como pontos fora da curva, mantendo projeções na casa dos dois dígitos.

O levantamento destaca que, apesar de ainda ocuparem as posições de maior pressão inflacionária, ambos os países apresentam uma tendência de desinflação significativa. A leitura aqui é de que o esforço de estabilização macroeconômica, embora árduo, começa a surtir efeito nas métricas anuais, distanciando-se dos picos observados no biênio anterior.

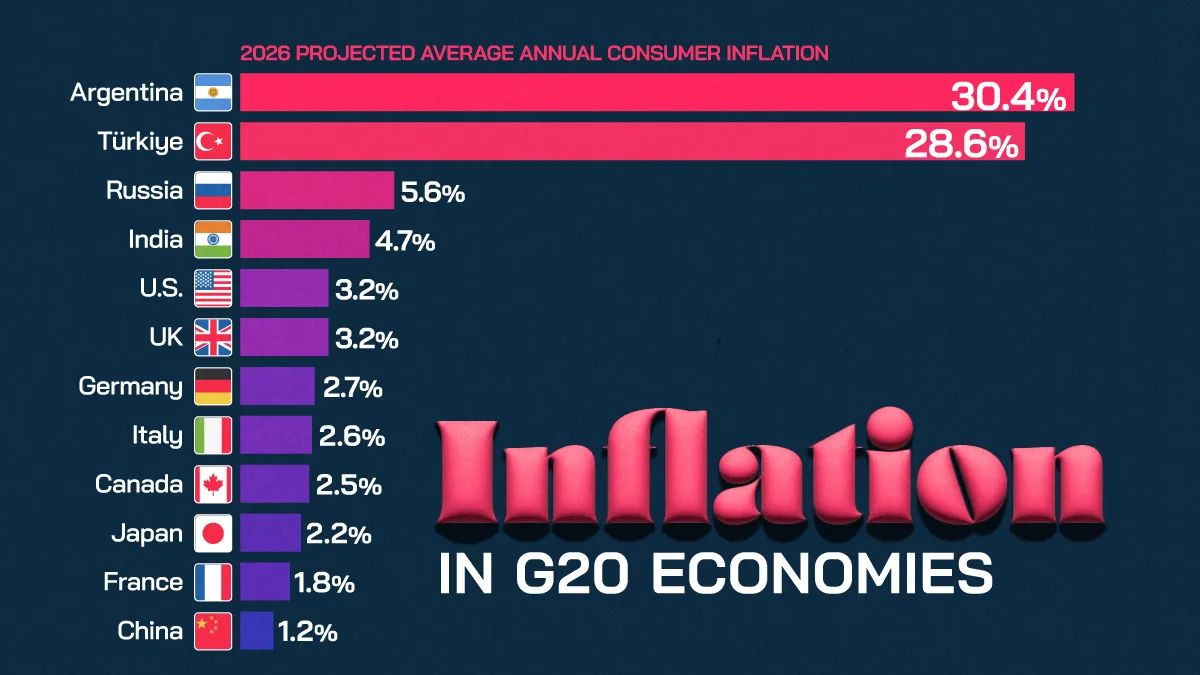

A dinâmica dos outliers no bloco

Argentina e Turquia registram projeções de 30,4% e 28,6%, respectivamente, para o ano de 2026. O abismo para o restante do G20 é nítido, visto que a Rússia, terceira colocada no ranking, aparece com uma projeção de 5,6%. Esse contraste reforça como os desafios estruturais desses dois países são distintos da dinâmica de ajuste monetário enfrentada pelas economias desenvolvidas.

Historicamente, esses países enfrentaram crises de confiança que levaram a uma desvalorização cambial persistente. O movimento atual de queda nas taxas, segundo o FMI, reflete políticas monetárias mais restritivas que buscam ancorar expectativas, ainda que o nível absoluto de inflação continue sendo um desafio para o poder de compra local.

O mecanismo de convergência e divergência

Por que o restante do G20 mantém taxas tão mais baixas? A resposta reside na combinação de políticas de metas de inflação consolidadas e uma demanda global mais moderada. Enquanto os EUA e o Reino Unido projetam taxas de 3,2%, alinhadas com o controle de preços, a China apresenta a menor inflação do bloco, com 1,2%. No caso chinês, contudo, o número não é visto como um sucesso absoluto, mas como um reflexo de uma demanda doméstica enfraquecida e desafios no setor imobiliário.

O mecanismo de incentivos para as economias desenvolvidas tem sido o manejo das taxas de juros para evitar o sobreaquecimento. Para os países emergentes, a dinâmica é frequentemente capturada pela volatilidade cambial e pelo custo do endividamento externo, que impõem um teto mais baixo para o crescimento sem gerar pressões inflacionárias adicionais.

Implicações para o ecossistema global

Para investidores e reguladores, a disparidade dentro do G20 sinaliza que a gestão de riscos em 2026 continuará sendo assimétrica. O Brasil, posicionado no meio da tabela com uma projeção de 4%, encontra-se em uma zona de estabilidade relativa, mas ainda vulnerável a choques externos que podem alterar a trajetória de preços em economias menores ou mais dependentes de commodities.

A tensão entre o controle da inflação e a necessidade de estimular o crescimento é o dilema central para os próximos anos. A divergência entre as políticas adotadas por nações com inflação de 30% versus aquelas em patamares de 2% cria um ambiente de fluxos de capital distintos, onde o prêmio de risco dita a alocação de recursos.

Perguntas em aberto para 2026

O que permanece incerto é a sustentabilidade política dessas políticas de austeridade. A transição de inflações elevadas para patamares de um dígito exige um custo social que pode testar a resiliência das administrações na Argentina e na Turquia. A capacidade de manter a trajetória descendente, sem sacrificar o crescimento econômico, será a métrica definitiva de sucesso.

Deve-se observar também se a deflação ou inflação muito baixa, como visto no caso chinês, não se espalhará para outras economias industrializadas, alterando o foco das preocupações dos bancos centrais de "controle de preços" para "estímulo ao consumo". O cenário macro de 2026 parece ser menos sobre o surto inflacionário de 2022 e mais sobre a busca por um novo equilíbrio de preços.

O cenário para 2026 sugere um G20 mais segmentado, onde a convergência global é apenas uma média estatística que esconde realidades nacionais profundamente distintas. Acompanhar a evolução desses indicadores será essencial para entender como as economias emergentes se posicionarão em um mundo de juros possivelmente mais altos por mais tempo.

Com reportagem de Brazil Valley

Source · Visual Capitalist