O mercado imobiliário americano atravessa um momento de transição, com o ritmo de crescimento do estoque de imóveis ativos apresentando uma desaceleração acentuada. Segundo dados compilados pelo ResiClub, o aumento anual do inventário nacional foi de apenas 2,2% entre maio de 2025 e maio de 2026, uma queda drástica em comparação com a taxa de 31,5% registrada no período anterior. A leitura aqui é de que o mercado, após um período de maior volatilidade, caminha para uma estabilização, embora o cenário exiba nuances regionais significativas.

Durante o Bank of America Housing Symposium, Jim Zeumer, vice-presidente de relações com investidores da PulteGroup, terceira maior construtora dos Estados Unidos, reconheceu que a companhia enfrenta desafios específicos em Oregon e Washington. A empresa trabalha em ajustes de acessibilidade para alinhar seus projetos às condições locais de mercado, sinalizando que a estratégia de precificação tornou-se o principal motor de liquidez em regiões onde a oferta de novas unidades superou a demanda imediata.

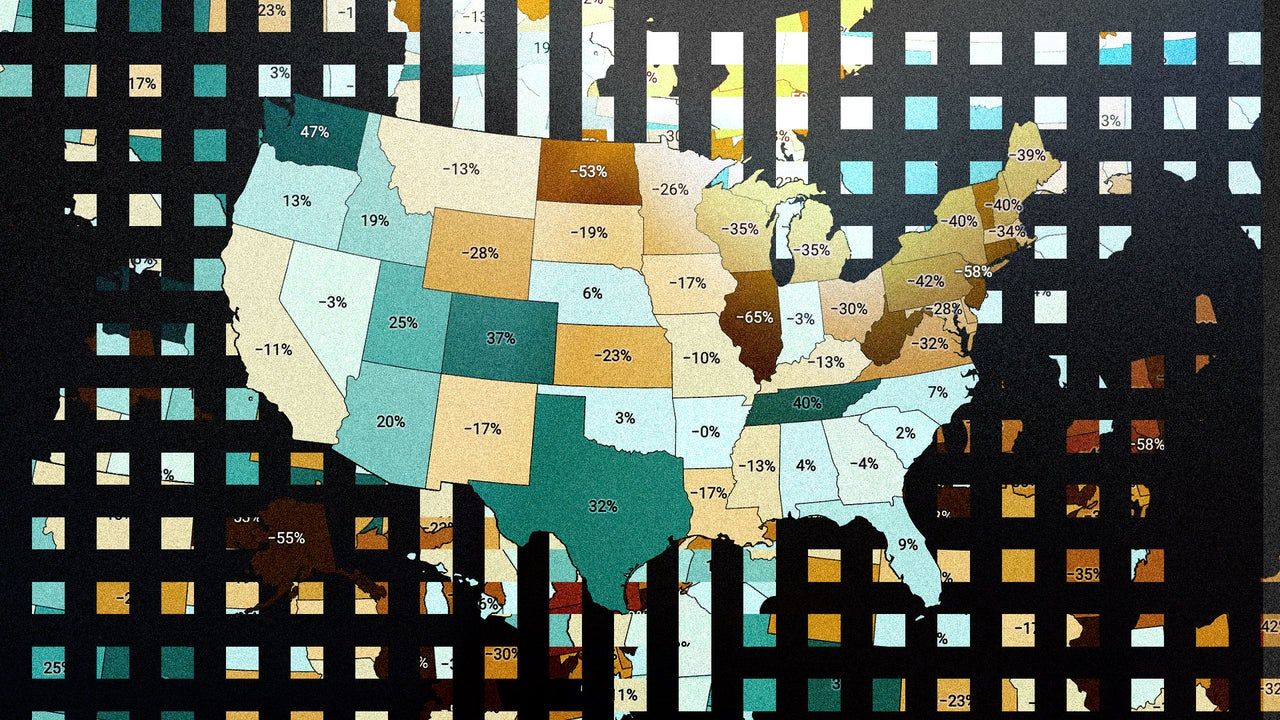

Dinâmicas de oferta e a geografia do mercado

A disparidade entre as regiões americanas é um dos pontos centrais para compreender o atual ciclo. Enquanto o Sunbelt e o Mountain West, incluindo estados como Arizona, Texas e Flórida, viram seu inventário de imóveis ativos atingir ou superar os níveis pré-pandemia de 2019, o Midwest e o Nordeste mantêm um mercado consideravelmente mais restrito. Essa escassez relativa nessas áreas confere aos vendedores um poder de barganha superior em comparação com seus pares no sul do país.

Historicamente, a explosão de preços durante o boom pandêmico foi mais intensa nas áreas que agora enfrentam maior pressão de estoque. O fluxo migratório interno, que impulsionou a demanda nesses locais, arrefeceu simultaneamente ao aumento das taxas de juros, forçando construtoras a oferecerem incentivos agressivos para manter o ritmo de vendas. Esse movimento, por sua vez, impactou o mercado de revendas, já que compradores optaram por unidades novas com condições mais favoráveis, pressionando indiretamente o inventário de imóveis usados.

O papel das construtoras na estabilização

O mecanismo de ajuste do mercado imobiliário atual depende fortemente da capacidade das grandes incorporadoras de absorverem a demanda através de incentivos financeiros. Construtoras como a PulteGroup possuem margens que permitem flexibilidade de preços, uma ferramenta que não está disponível para o vendedor individual de um imóvel residencial. Essa estratégia de "limpeza de estoque" em mercados específicos do oeste funciona como um mecanismo de controle de preços que evita quedas abruptas, mas que também dita o ritmo do setor.

Vale notar que a oferta de novas casas tem sido um fator de descompressão em mercados que sofreram com a supervalorização. Ao oferecerem condições de financiamento ou descontos, as construtoras acabam por moldar o teto de preços que o mercado de revenda pode sustentar. A oferta de casas novas, portanto, não atua apenas como um produto de consumo, mas como um regulador sistêmico das expectativas de preço em nível local.

Implicações para o ecossistema imobiliário

As tensões entre o estoque de novas unidades e o inventário de revendas criam um ambiente complexo para investidores e reguladores. Em estados como a Flórida, onde o inventário começou a recuar levemente, o mercado parece estar encontrando um novo ponto de equilíbrio após anos de excesso de oferta. Para o comprador, a escolha entre uma unidade nova com incentivos ou uma revenda em um mercado restrito tornou-se a variável principal na tomada de decisão financeira.

Para o mercado brasileiro, que observa o setor imobiliário americano como um termômetro global, a lição é sobre a importância da resiliência regional. A descentralização do mercado americano mostra que políticas nacionais de juros não afetam todos os estados da mesma forma, sendo a dinâmica local de oferta e a capacidade de adaptação das empresas os fatores que, em última análise, definem a saúde do setor.

Perspectivas e o caminho à frente

O que permanece incerto é se a desaceleração no crescimento do inventário nacional é um sinal de que a oferta finalmente se ajustou à demanda ou se é apenas uma pausa temporária antes de novos fluxos. A observação de 16 estados que já superaram os níveis de oferta de 2019 sugere que a normalização é um processo heterogêneo e em curso.

Investidores devem monitorar de perto se a tendência de queda em mercados como a Flórida se espalhará para outras regiões do Sunbelt ou se o desequilíbrio entre o estoque de novas casas e revendas continuará a ser o principal motor de volatilidade nos próximos trimestres. A estabilidade atual é um reflexo do ajuste de expectativas, mas o mercado ainda carece de uma direção clara a longo prazo.

O cenário imobiliário americano, embora longe de uma crise generalizada, exige uma análise atenta à microeconomia de cada estado. A transição para um mercado mais equilibrado não será uniforme, e a capacidade de leitura sobre as especificidades de cada localidade definirá os vencedores e os perdedores deste ciclo.

Com reportagem de Brazil Valley

Source · Fast Company