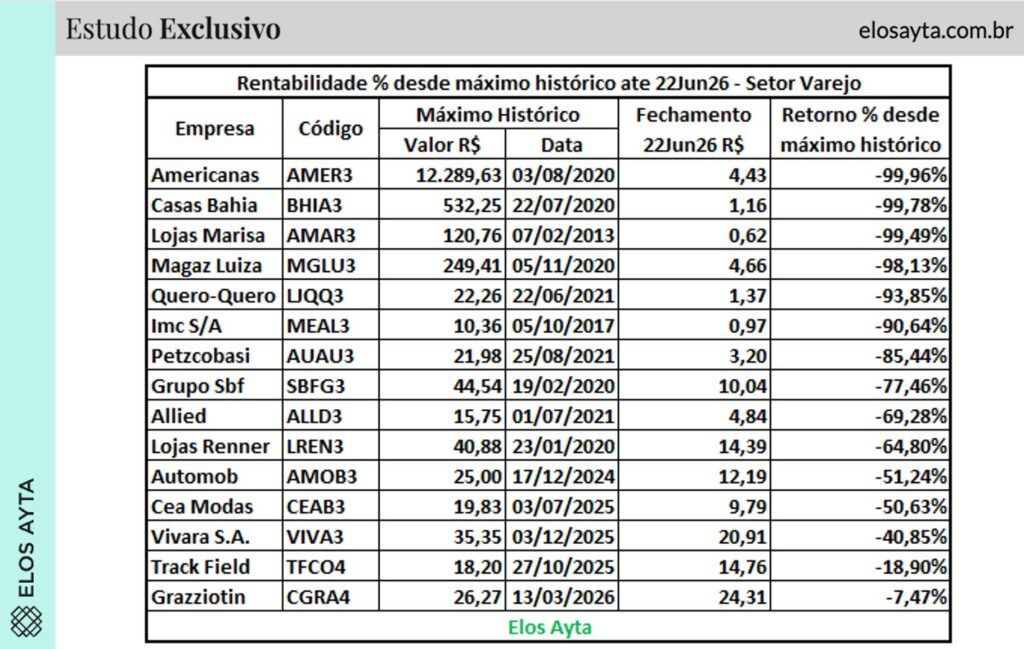

A euforia que impulsionou as ações do varejo brasileiro entre 2020 e 2021 transformou-se em um dos ciclos de destruição de valor mais severos da história recente da B3. Segundo dados da consultoria Elos Ayta, companhias que um dia foram as favoritas dos investidores enfrentam hoje quedas superiores a 90% em relação aos seus picos históricos, um movimento que reflete tanto a mudança abrupta no cenário macroeconômico quanto os limites dos modelos de negócios baseados em crescimento acelerado a qualquer custo.

O levantamento destaca um grupo de empresas que, após atingirem máximas durante o período de liquidez abundante e taxas de juros reduzidas da pandemia, viram suas teses de investimento colapsarem. Americanas, Casas Bahia, Marisa, Magazine Luiza e Lojas Quero-Quero compõem o topo de uma lista que ilustra a reversão de expectativas, com desvalorizações que chegam a 99,96% no caso da Americanas, evidenciando a fragilidade das estruturas financeiras frente a um ambiente de crédito restrito.

O fim da era do dinheiro barato

O período entre 2020 e 2021 funcionou como uma anomalia estatística para o varejo. Com a Selic em patamares historicamente baixos e o auxílio emergencial injetando liquidez imediata nas famílias, a demanda pelo varejo digital disparou, criando a ilusão de que o crescimento exponencial seria perene. O mercado precificou essas empresas não pelo lucro corrente, mas pela promessa de dominação de mercado e expansão desenfreada.

Quando a inflação forçou o Banco Central a iniciar um ciclo agressivo de alta de juros, o cenário mudou drasticamente. A alavancagem que financiava a expansão tornou-se uma âncora. O aumento do custo da dívida, somado à inflação que corroeu o poder de compra das famílias, comprimiu as margens operacionais. O que antes era visto como um motor de crescimento passou a ser encarado pelos investidores como um passivo financeiro insustentável.

Mecanismos de uma correção estrutural

A desvalorização não é apenas um reflexo do custo do dinheiro, mas uma reavaliação fundamental sobre a capacidade de geração de caixa. Empresas que dependiam do giro rápido e de margens apertadas perderam competitividade em um mercado onde o consumidor, mais endividado e seletivo, restringiu o consumo discricionário. A competição, que se intensificou com a entrada de players globais e a digitalização de nichos, apenas acelerou o processo de erosão de valor.

Vale notar que a dinâmica de mercado mudou o foco. Se antes o investidor buscava o crescimento de 'top line' a qualquer custo, hoje a exigência é por disciplina de capital e rentabilidade. As empresas que não conseguiram adaptar seus modelos para esse novo regime de juros estruturalmente mais altos foram penalizadas de forma desproporcional pelo mercado de capitais.

O descolamento do varejo resiliente

Curiosamente, o estudo da Elos Ayta aponta para um comportamento distinto em uma nova safra de companhias. Nomes como Automob, C&A, Track & Field e Vivara atingiram suas máximas históricas em um período muito mais recente, entre 2024 e 2026. Esse movimento sugere que o mercado está aprendendo a diferenciar o varejo de 'crescimento pandêmico' daquele que possui fundamentos operacionais sólidos e menor dependência de ciclos de crédito.

Essas empresas, ao atingirem recordes em um ambiente de juros elevados, provam que o setor não está morto, mas que a seletividade dos investidores atingiu um novo patamar de sofisticação. A capacidade de manter margens em um cenário de consumo pressionado tornou-se o principal diferencial competitivo, distanciando as empresas de qualidade daquelas que ainda tentam se recuperar dos erros de alocação de capital do passado.

Perspectivas e o desafio da alavancagem

O que permanece como uma interrogação é a velocidade da desalavancagem dessas empresas. A estrutura de capital de muitos varejistas ainda carrega o peso do passado, e a recuperação dos preços das ações dependerá não apenas da queda da Selic, mas da capacidade de cada gestão em limpar seus balanços e provar que seus modelos de negócio são viáveis em um cenário de juros neutros.

O monitoramento do setor nos próximos trimestres será essencial para entender quem conseguirá efetivamente atravessar esse ciclo de saneamento. A questão central é saber se a correção de mercado já precificou todos os riscos ou se ainda há espaço para novas reestruturações e movimentos de consolidação forçados pela necessidade de sobrevivência.

Com reportagem de Brazil Valley

Source · Money Times