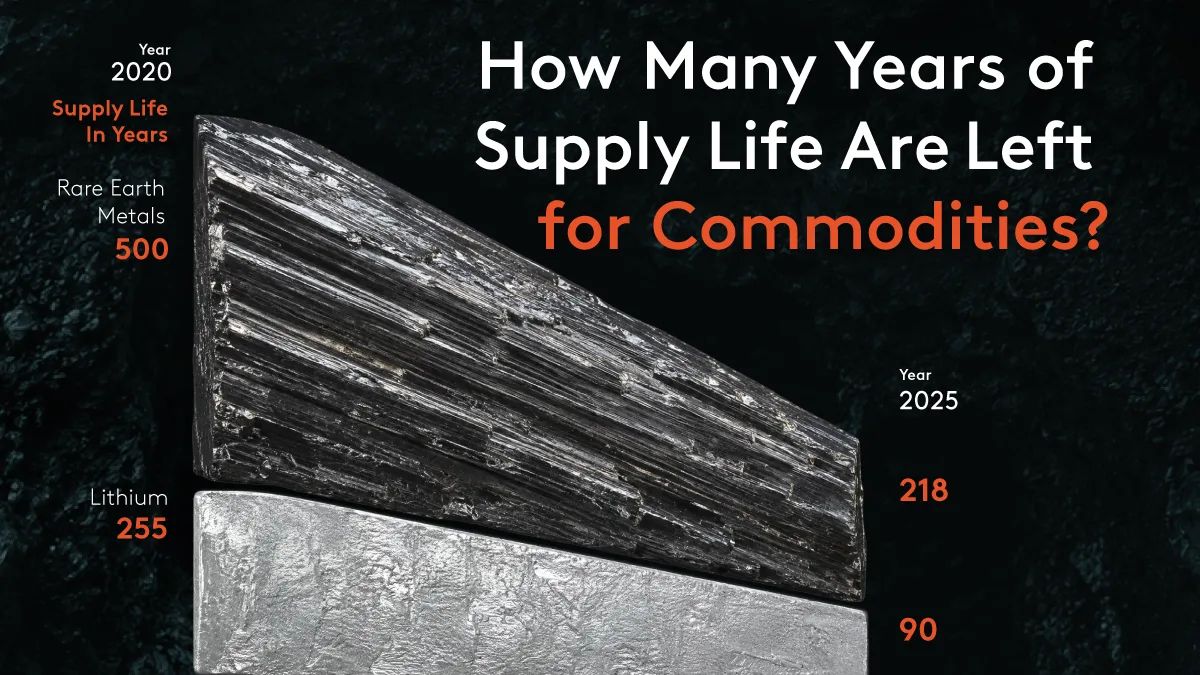

A disponibilidade global de minerais críticos sofreu uma contração acelerada nos últimos cinco anos, alterando as projeções de longo prazo para indústrias que dependem desses insumos. Entre 2020 e 2025, a vida útil estimada das reservas de terras raras caiu de 500 para 218 anos, uma redução de 282 anos, segundo dados do USGS e da Agência de Energia Nuclear (NEA).

Este cenário de escassez acelerada não é uniforme entre todos os recursos minerais. Enquanto os metais essenciais para a eletrificação e defesa enfrentam quedas expressivas, commodities tradicionais como petróleo, gás natural e metais preciosos demonstraram maior resiliência, mantendo seus horizontes de exploração praticamente inalterados no mesmo período.

O esgotamento dos minerais críticos

A disparidade entre o comportamento das commodities tradicionais e dos minerais voltados à tecnologia reflete a intensidade da demanda atual. O lítio, pilar central para a fabricação de baterias de veículos elétricos, registrou uma queda de 127 anos em sua vida útil, passando de 255 anos em 2020 para 128 anos em 2025. O urânio, fundamental para a matriz energética nuclear, também apresentou um declínio, perdendo 31 anos de viabilidade no intervalo analisado.

A leitura aqui é que o mercado está consumindo recursos em uma velocidade que supera a capacidade de descoberta e viabilização de novas jazidas. Diferente do petróleo, cuja demanda é madura e a exploração amplamente mapeada, os minerais críticos sofrem com a concentração geográfica da produção e a complexidade técnica de extração, o que agrava a percepção de risco sobre o suprimento futuro.

Dinâmicas de mercado e incentivos

O mecanismo por trás dessa redução reside na convergência entre o aumento do consumo industrial e as limitações geológicas. A transição energética exige uma quantidade crescente de materiais que, até pouco tempo atrás, possuíam demanda marginal. Com a escalada de projetos de energia eólica, turbinas e tecnologias de defesa, o ritmo de extração foi forçado para cima sem que as reservas fossem expandidas na mesma proporção.

Vale notar que a estabilidade observada em commodities como ouro e prata sugere que o mercado de metais preciosos opera sob uma lógica de reserva de valor, protegida de choques de demanda industrial. Em contrapartida, o setor de minerais críticos enfrenta um dilema de curto prazo: equilibrar a necessidade de escala com a finitude de recursos que, embora abundantes na crosta terrestre, tornam-se economicamente inviáveis conforme o custo de extração aumenta.

Tensões para stakeholders

Para reguladores e governos, a queda na vida útil desses ativos é um sinal de alerta sobre a segurança nacional e a soberania industrial. A dependência de poucos países para o fornecimento de terras raras cria gargalos que podem ser explorados em disputas geopolíticas. Empresas de tecnologia e fabricantes de baterias, por sua vez, encontram-se em um cenário de incerteza, onde o custo dos insumos pode se tornar volátil diante de qualquer interrupção na cadeia global.

O ecossistema de investimentos também precisa ajustar suas expectativas. A busca por diversificação, muitas vezes realizada via ETFs de produtores de commodities, reflete a tentativa de diluir o risco específico de cada mina ou país. No Brasil, essa dinâmica reforça a importância estratégica da exploração mineral sustentável, que pode se tornar um diferencial competitivo caso o país consiga integrar melhor sua cadeia de valor em minerais críticos.

O futuro da disponibilidade mineral

A questão central que permanece em aberto é se o avanço tecnológico em reciclagem e a substituição de materiais conseguirão mitigar a pressão sobre as reservas primárias. A taxa de declínio observada entre 2020 e 2025 é sustentável ou representa um pico de consumo que se estabilizará conforme a eficiência dos processos produtivos melhorar?

O monitoramento dessas métricas será crucial para entender a próxima década. Investidores e gestores de políticas públicas deverão observar se o ritmo de novas descobertas geológicas conseguirá acompanhar a demanda, ou se estamos caminhando para um período de escassez estrutural que forçará uma reconfiguração completa das cadeias de suprimentos globais.

Com reportagem de Brazil Valley

Source · Visual Capitalist