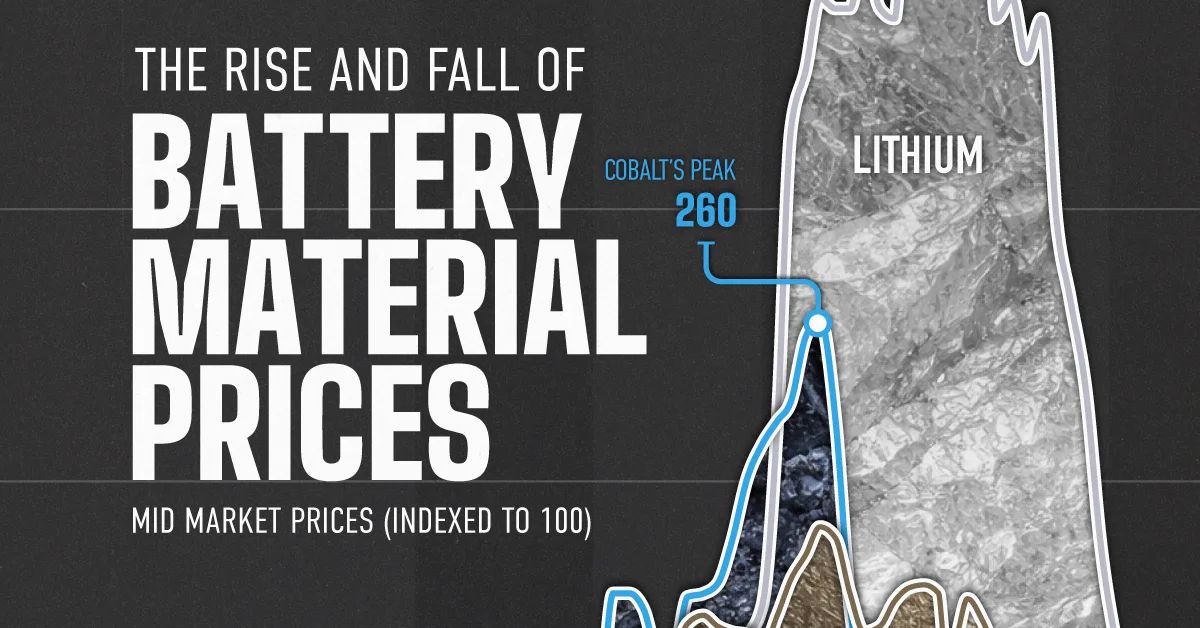

O mercado global de materiais para baterias vive um momento de inflexão em 2026, com os preços de lítio, níquel, cobalto e grafita dando sinais de recuperação após um período de correção acentuada entre 2023 e 2025. Segundo análises da Benchmark Mineral Intelligence compiladas pelo Visual Capitalist, o setor enfrenta um novo ciclo de incertezas que coloca em xeque a estabilidade dos custos para a indústria de veículos elétricos. Este movimento marca uma reversão do cenário de abundância que caracterizou o biênio anterior, quando a entrada de nova oferta e a desaceleração na demanda por veículos elétricos forçaram uma queda generalizada nos preços das commodities.

A dinâmica atual reflete a fragilidade estrutural de uma cadeia que depende de insumos processados em regiões sob constante tensão geopolítica. A leitura do setor é que o mercado não está lidando apenas com uma oscilação de oferta e demanda, mas com gargalos operacionais que afetam desde a mineração até o refino final, tornando o custo de produção de baterias uma variável de difícil previsibilidade para montadoras e investidores.

O ciclo de euforia e a correção necessária

Entre 2021 e 2023, o mercado de minerais críticos foi definido por uma corrida frenética. Montadoras ao redor do mundo, temendo o desabastecimento, comprometeram bilhões de dólares para garantir contratos de longo prazo de lítio, cobalto e níquel. O lítio, protagonista desse movimento, viu seu preço na China atingir picos próximos a 80.000 dólares por tonelada no final de 2022. O comportamento dos compradores, movido pelo medo da escassez, gerou um descolamento entre a demanda real e o estoque acumulado.

Contudo, a resposta do mercado foi a clássica reação de commodities: preços altos estimularam novos projetos de mineração e expansão de capacidade de refino. Com a entrada dessa nova oferta e o arrefecimento das vendas de veículos elétricos em mercados-chave, o excesso de estoque se tornou um fardo. Em 2024, os preços colapsaram, eliminando grande parte dos ganhos acumulados no período de euforia e forçando empresas a reavaliarem suas estratégias de aquisição e gestão de estoques.

O papel crítico do ácido sulfúrico

O cenário de 2026 é ditado por um novo elemento de pressão: a escassez de insumos auxiliares. Instabilidades geopolíticas em diversas regiões produtoras impactaram a disponibilidade de ácido sulfúrico, um componente indispensável no processamento de minerais para baterias. Analistas do setor estimam que uma parcela significativa do fornecimento global de lítio está exposta a interrupções decorrentes dessa instabilidade, o que eleva o custo base para toda a cadeia de refino, incluindo níquel e manganês.

A escassez física de enxofre, base para o ácido, forçou refinarias a reduzirem a produção, criando um efeito cascata. Esse mecanismo ilustra que, mesmo com minas operando em capacidade plena, a dependência de produtos químicos processados mantém o preço final dos materiais sob pressão. O caso da grafita é emblemático: a melhoria na produção de grafita sintética na China ajudou a equilibrar o mercado, mas a dependência de insumos químicos continua sendo um ponto de falha latente.

Tensões para a indústria e o consumidor

Para as montadoras, a volatilidade de 2026 representa um desafio operacional crítico. O planejamento de longo prazo, essencial para a transição para veículos elétricos, torna-se um exercício complexo de gestão de risco. A incerteza quanto aos custos de bateria afeta diretamente o preço final dos veículos e, consequentemente, a velocidade de adoção pelo consumidor final, que ainda busca paridade de custo com os modelos a combustão.

Para o ecossistema brasileiro, que busca se posicionar como um player relevante no fornecimento de minerais e na cadeia de valor de baterias, a lição é clara: a competitividade dependerá não apenas da extração, mas da resiliência da cadeia de suprimentos local. A dependência de insumos importados e a exposição a choques geopolíticos globais exigem que o país foque em eficiência de processamento e na diversificação de parceiros tecnológicos para mitigar riscos de interrupção.

O futuro da precificação de minerais

O que permanece incerto é se os níveis atuais de pressão sobre os preços são sustentáveis ou se representam apenas um pico temporário causado por choques logísticos imediatos. A capacidade da indústria em diversificar suas fontes de suprimentos e encontrar substitutos para insumos críticos, como o ácido sulfúrico, será o principal indicador de maturação do mercado nos próximos anos.

Observadores do setor devem monitorar de perto a resposta do refino global aos gargalos atuais. Se os custos de processamento permanecerem elevados, a pressão sobre as margens das fabricantes de baterias poderá forçar uma redefinição das químicas utilizadas, privilegiando tecnologias que exijam menos insumos voláteis — uma tendência que pode redesenhar o mapa da demanda por minerais na próxima década.

A volatilidade dos materiais para baterias deixa de ser uma anomalia de mercado para se tornar uma constante na transição energética. O equilíbrio entre a necessidade de escala industrial e a vulnerabilidade a choques geopolíticos continuará definindo as margens e a viabilidade dos projetos de eletrificação ao redor do mundo. Com reportagem de Brazil Valley

Source · Visual Capitalist