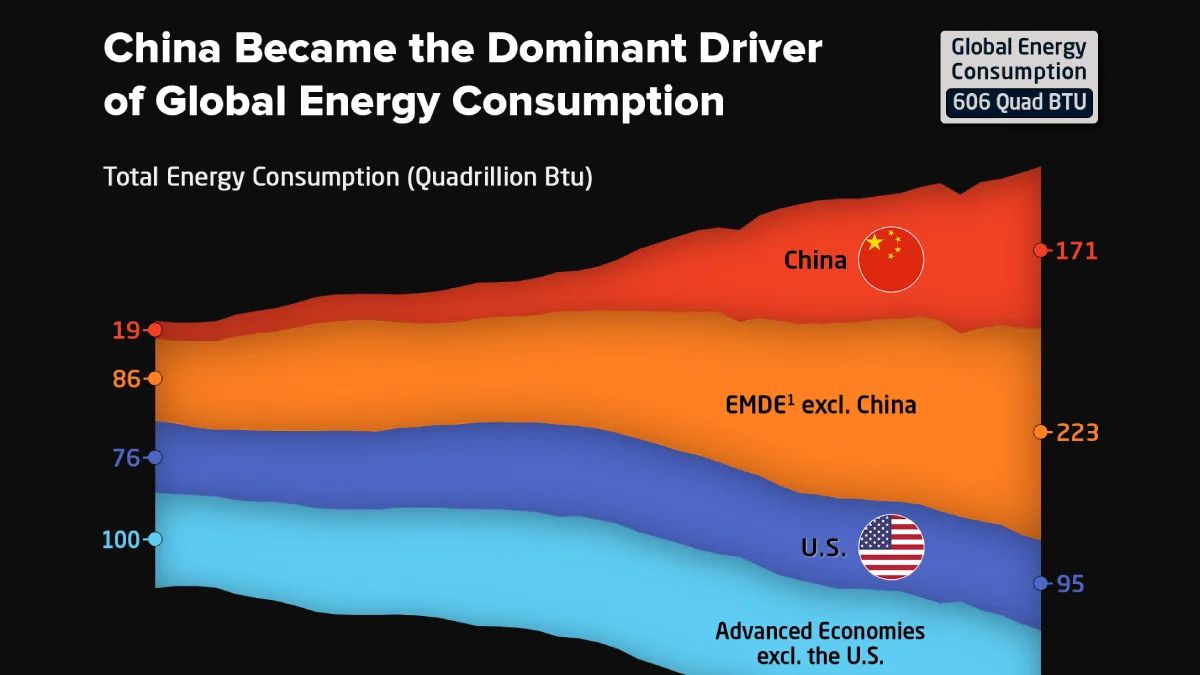

A China consolidou sua posição como a maior potência consumidora de energia do planeta, atingindo uma marca histórica de 28% do total global em 2024. Segundo dados da U.S. Energy Information Administration, o país transformou radicalmente sua matriz de demanda nas últimas quatro décadas, saltando de 19 quadrilhões de BTUs em 1980 para impressionantes 171 quadrilhões de BTUs.

Este movimento não é apenas estatístico, mas reflete uma mudança estrutural no eixo geopolítico da economia mundial. Enquanto as nações desenvolvidas viram seu consumo estagnar ou crescer de forma marginal, a China escalou sua necessidade energética para sustentar sua ascensão como o principal hub manufatureiro global, acompanhando a rápida urbanização e o aumento da renda das famílias chinesas.

A inversão do mapa energético

O cenário de 1980 apresentava uma realidade oposta, onde as economias avançadas detinham quase dois terços do consumo mundial de energia. Hoje, a balança pendeu de forma definitiva para o mundo em desenvolvimento, que agora responde por 65% da demanda total. Esse deslocamento geográfico é liderado pela China, mas acompanhado por um bloco de economias emergentes que, mesmo excluindo o gigante asiático, já superam o consumo agregado de todas as nações desenvolvidas.

A estagnação do consumo nos países avançados, que registraram crescimento lento no período, contrasta com o apetite desenfreado dos mercados em industrialização. A leitura aqui é que a eficiência energética nas nações desenvolvidas, aliada à desindustrialização de setores intensivos, permitiu uma estabilização, enquanto a Ásia tornou-se o motor que dita o ritmo da demanda por recursos energéticos globais.

Mecanismos de uma superpotência

O porquê dessa ascensão reside na integração profunda da China nas cadeias de suprimentos globais. O consumo de 171 quadrilhões de BTUs em 2024, que supera a soma de todas as economias avançadas fora dos Estados Unidos, demonstra que o país não apenas consome energia, mas a converte em produtos industrializados que abastecem o mundo inteiro.

Este mecanismo de conversão energética em valor industrial criou uma dependência mútua entre o crescimento chinês e a oferta global de energia. O incentivo para o aumento do consumo foi, durante décadas, a necessidade de sustentar taxas de crescimento do PIB que exigiam infraestrutura pesada, construção civil massiva e uma rede de manufatura sem precedentes na história moderna.

Implicações para o ecossistema global

Para os reguladores e formuladores de políticas públicas, o peso da China no mercado de energia impõe tensões sobre a segurança energética global e os preços das commodities. O fato de que os mercados emergentes agora dominam o consumo coloca pressão sobre os sistemas de precificação e sobre a transição para fontes menos intensivas em carbono, uma vez que a escala chinesa dita o custo marginal de energia para o mundo.

Do ponto de vista competitivo, empresas globais e governos precisam recalibrar suas estratégias diante de um player que possui poder de compra e demanda quase inelástica em setores estratégicos. O Brasil, como grande exportador de commodities energéticas e minerais, observa de perto essa dinâmica, pois a demanda chinesa permanece como o principal suporte para o valor de suas exportações e para a estabilidade da balança comercial.

O futuro da demanda energética

As incertezas permanecem sobre até que ponto o modelo chinês de consumo energético pode continuar crescendo sem atingir um teto de eficiência ou de mudança tecnológica. A transição da China para uma economia baseada em serviços e tecnologia de ponta pode, eventualmente, alterar a trajetória de sua curva de demanda, mas o impacto de sua escala atual continuará a ser o fator determinante nas próximas décadas.

Observar como o país equilibrará a necessidade contínua de energia com os compromissos de descarbonização será o próximo grande teste para o mercado global. A pergunta que resta é se o sistema energético mundial, desenhado para uma era de hegemonia ocidental, conseguirá se adaptar a esta nova realidade de peso asiático sem rupturas sistêmicas.

Com reportagem de Brazil Valley

Source · Visual Capitalist