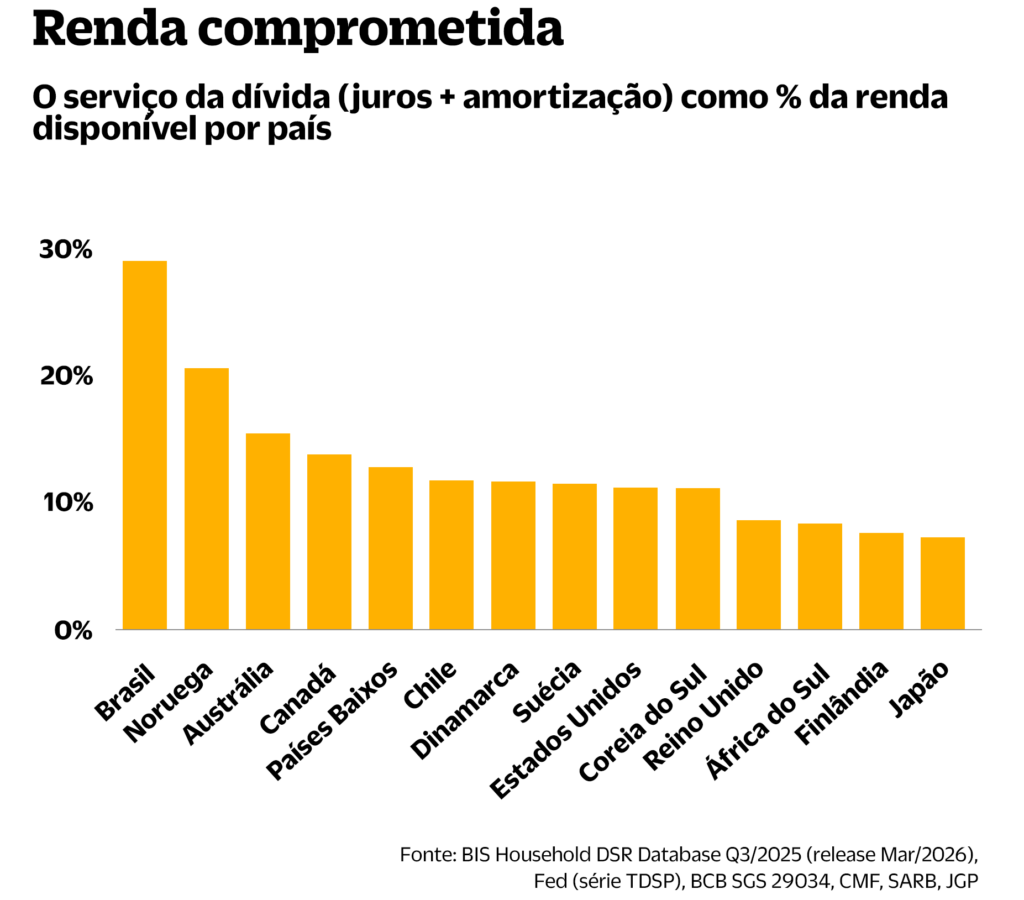

O mercado de crédito brasileiro enfrenta um momento de tensão silenciosa, caracterizado por um nível de endividamento das famílias que desafia os padrões internacionais. Segundo análise recente da JGP, o serviço da dívida das famílias — que compreende a soma de amortizações e juros — atingiu 29% da renda disponível em dezembro, o patamar mais elevado entre os países monitorados pela gestora.

A situação, classificada pela casa como um "equilíbrio instável", preocupa pela sua natureza transversal. Enquanto em economias desenvolvidas o alto comprometimento de renda é frequentemente atrelado ao mercado imobiliário, no Brasil o cenário reflete uma dinâmica de crédito ao consumidor que, segundo a gestora, já deveria ter disparado sinais claros de estresse financeiro.

A fragilidade sob a ótica de Minsky

A JGP recorre à teoria da instabilidade financeira de Hyman Minsky para contextualizar o fenômeno. A premissa central é que períodos prolongados de estabilidade econômica tendem a gerar uma complacência que, inevitavelmente, acumula fragilidades estruturais. No caso brasileiro, o crescimento da renda e a queda do desemprego nos últimos anos atuaram como uma espécie de amortecedor, mascarando o aumento do risco.

O dado que mais chama a atenção é a velocidade da deterioração: entre 2019 e 2025, o comprometimento da renda das famílias brasileiras subiu 6,2 pontos percentuais. Esse incremento é substancialmente superior ao observado em outras economias, como a Noruega, que, embora apresente alta expressiva, possui lastro em financiamentos imobiliários com colaterais robustos, diferentemente do perfil de crédito ao consumo predominante no Brasil.

Mecanismos de transmissão do risco

O mecanismo de preocupação reside na dificuldade de reverter esse quadro sem impactos severos na atividade econômica. A gestora observa que, mesmo com a expansão da renda nominal das famílias, os incentivos ao endividamento mantiveram o comprometimento em patamares elevados. A fragilidade, segundo a carta, não se manifesta de forma linear, mas costuma surgir de maneira surpreendente quando a estabilidade anterior é rompida.

A dinâmica de juros e o comportamento do crédito criam um dilema. Uma restrição severa na oferta de crédito pelos bancos, embora necessária para conter a inadimplência, pode desencadear uma retração cíclica no consumo. Por outro lado, a trajetória atual de juros não aponta para quedas rápidas o suficiente para aliviar o peso do serviço da dívida no curto prazo.

Impactos no portfólio e nos stakeholders

A leitura da JGP sobre o risco microeconômico já se traduziu em mudanças estratégicas na alocação de ativos. A gestora reduziu ou zerou posições em empresas sensíveis ao ciclo de crédito, incluindo bancos digitais, varejistas e reduziu a exposição ao Itaú. A estratégia não busca a imunidade total, mas uma seleção criteriosa de ativos que possuam diferenciais operacionais ou exposição geográfica diversificada.

Para reguladores e o sistema financeiro, o desafio é monitorar se a resiliência demonstrada até aqui é sustentável ou se o sistema está apenas adiando um ajuste inevitável. A transversalidade do risco sugere que setores além do varejo e bancário, como serviços e bens de consumo duráveis, podem sentir o impacto caso o comprometimento de renda ultrapasse o limite de tolerância das famílias.

Perspectivas e incertezas

O que permanece em aberto é o gatilho para a materialização desse estresse. A história financeira ensina que a fragilidade acumulada raramente se dissipa sem um custo de ajuste, e a grande questão para os investidores é a magnitude desse impacto sobre o PIB e a rentabilidade do setor financeiro.

Observar a evolução da inadimplência e a disposição dos bancos em manter linhas de crédito abertas será fundamental nos próximos trimestres. A transição de um cenário de crédito expansivo para um de cautela pode definir o ritmo da economia brasileira no próximo ciclo.

Com reportagem de Brazil Valley

Source · Brasil Journal Tech